![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

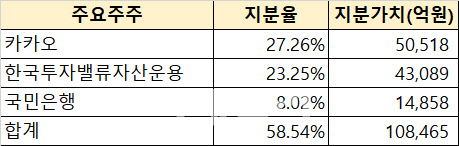

|

이가운데 상장직후 시장에 나올 수 있는 물량은 상장주식의 22.5%(1억712만주)다. 이중엔 외국계와 기관들의 보호예수 미확약 물량을 포함해 당장 행사 가능한 구주 물량 7596만주 가량이 포함된다.

만약 카카오뱅크가 6일 공모가의 2배인 7만8000원에서 시초가가 형성된 후 상한가(10만1000원)를 기록한다면 시가총액은 47조9852억원으로 크게 불어난다. 5일 종가기준 현대차(005380)(47조6480억원)를 제치고 시총 8위에 안착하는 것이다.

증권가에선 카카오뱅크의 적정 기업가치를 최소 11조원에서 최대 31조원으로 추산하고 있다.

BNK투자증권이 11조3000억원, 미래에셋증권 11조5000억원, 메리츠증권 15조5000억원 등이 공모가보다 낮은 수준의 적정 기업가치를 제시했다.

그러나 교보증권과 NH투자증권 등이 최근 금융플랫폼으로서의 카카오뱅크 가치를 인정해야 한다는 보고서를 잇따라 냈다. 이베스트투자증권(20조원)과 SK증권(31조원)도 공모가 이상의 기업가치를 예상했다.

교보증권은 5일 카카오뱅크에 대한 분석을 개시하면서 투자의견 ‘매수’에 목표주가 4만5000원을 제시했다. 공모가대비 15.4% 상승 여력이 있는 셈이다.

NH투자증권은 지난 4일 카카오뱅크의 적정가치는 23조2000억원으로 공모가대비 24.6%가량의 상승여력이 있다고 밝혔다.

정준섭 NH투자증권 연구원은 ”금융산업 채널이 빠르게 디지털 플랫폼화하고 있으며, 이는 금융산업 시장의 주도권이 기존 금융회사에서 금융플랫폼 회사로 이동하는 것을 의미한다“며 ”일정부분 플랫폼화에 성공한 금융기업이 레거시 기업보다 차별화된 높은 밸류에이션을 받는 사례는 해외에서도 쉽게 찾을 수 있다“고 분석했다.

미국 증시에 상장된 스퀘어(161.1배), 페이팔(57.5배), 로빈후드(2020년 기준 5370배, 2021년 적자예상)의 PER은 메이저 금융사(골드만삭스 7.2배, JP모건 10.9배, 시티그룹 6.9배, BOA 11.7배)를 훌쩍 뛰어넘는다.

현재 금융플랫폼에 가장 가까운 회사는 카카오뱅크와 비바리퍼블리카(토스), 카카오페이로 2분기 카카오뱅크의 앱 월간이용자수(MAU)는 1037만명, 토스는 1061만명으로 업계 최상위 수준이다.

정 연구원은 “향후 카카오뱅크가 금융플랫폼 관점에서 어떤 모습을 보이느냐에 따라 플랫폼 가중치는 달라질 수 있다”고 부연했다.

상장직후 유통가능물량은 구주 7596만5645주를 비롯해 총 1억712만2710주다. 전체 발행주식총수의 22.5%에 해당한다. 국내 기관은 평균 79.39%가, 해외 기관은 27.36%가 확약을 걸었다. 평균 확약률만 59.82%다.

|

카카오뱅크는 지난 2019년 3월 주주총회에서 스톡옵션(주식매수선택권) 부여 정관을 정비하고, 520만주의 스톡옵션을 부여했다. 행사가격 5000원을 기준으로 할 때 260억원 규모다.

지난 3월말 기준 카카오뱅크의 스톡옵션 행사 수량은 총 199만7200주이고, 미행사 수량은 267만2800주로 나타났다. 이중 행사된 199만7200주는 공모가 기준 780억원 규모로 0.42%에 불과하지만, 상장 이후 언제든 시장에 나올 수 있는 물량으로 구주 7596만여주에 포함돼 있다. 미행사 수량 역시 행사기간이 지난 3월부터로 언제든 보통주로 전환될 수 있다.

한 금융투자업계 관계자는 “카카오뱅크의 밸류에이션 논란은 기존 은행주 패러다임에서 디지털(금융플랫폼)로 전환하는 과정에서 불거지는 것으로 보인다”며 “단기적으로 고평가 논란은 있을 수 있지만, 중장기적으로 카카오뱅크의 성장성이나 확장성은 높은 것 같다”고 말했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![돈 있어도 못 사는 스포츠카…구매하려면 자기소개서까지[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000037t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)