[이데일리 김응태 기자] 흥국증권은 25일

피엔에이치테크(239890)에 대해 장수명 B/H 확대 적용과 고객사의 북미향 패널 생산 증가 기대감에 따라 실적 개선세가 지속될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 2만5000원의 신규 커버리지를 개시했다. 상승여력은 62.9%이며, 전날 종가는 1만5350원이다.

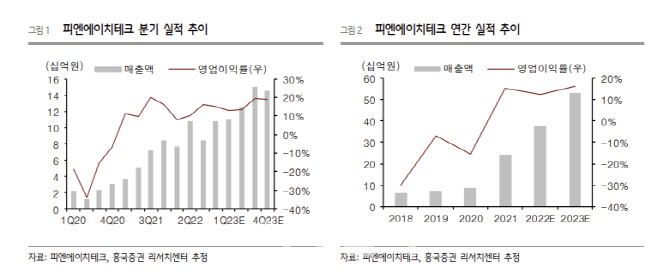

이의진 흥국증권 연구원은 “피엔에이치테크의 올해 3분기 매출액은 전년 대비 17.7% 증가한 84억원, 영업이익은 4.7% 감소한 14억원을 기록했다”며 “하반기에는 북미 세트사향으로 제차 지적재산권(IP) 소재 공급이 증가하며 영업이익률이 개선되는 계절적 특징이 존재한다”고 분석했다.

3분기는 고객사의 북미 세트사향 패널 생산 차질에도 불구하고 고굴절 CPL은 견조한 매출을 기록한 것으로 추정했다. 고객사의 선제적인 제고 축적에 대한 니즈 때문이라고 판단했다. 장수명 B/H는 티비(TV) 업황 악화로 적용 속도가 다소 늦어지고 있지만 현재 G/C 시리즈를 중심으로 확장 적용되는 방향성에는 변함이 없을 것이라고 분석했다.

4분기도 호실적이 이어질 것으로 봤다. 4분기 매출액은 전년 대비 27.9% 늘어난 107억원, 영업이익은 22% 늘어난 16억원으로 추정했다. 4분기는 고객사의 북미향 패널 생산이 진행되며 3분기 대비 고굴절 CPL 매출이 증가할 것으로 예상했다. 올해 고굴절 CPL 매출 비중은 약 40.6%를 기록할 것으로 전망했다.

내년 연간 매출액은 전년 대비 41.3% 늘어난 528억원, 영업이익은 85.8% 증가한 87억원을 추정했다. 내년에도 북미향 패널 생산량의 증가로 인해 고굴절 CPL 매출이 영업이익률 개선에 기여할 것이란 분석이다. 또 장수명 B/H 적용이 확대되며 TV향으로 매출액 증가세도 뚜렷해질 것으로 예상했다. 워치와 전장향 매출도 견조할 것으로 예상되는데, 특히 고객사의 전장용 유기발광다이오드(OLED) 수주잔고가 2년 간 4배 수준으로 증가한 만큼 R/H 매출액이 지속적으로 증가한다는 관측이다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 포즈 취하는 이엘](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700098t.jpg)

![[포토]상임고문단 간담회, '발언하는 정의화'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700739t.jpg)

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]월드IT쇼 2024 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700604t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)