[이데일리 박정수 기자] 유진투자증권은 29일

삼강엠앤티(100090)에 대해 SK에코플랜트 인수 효과로 인한 수주 확대가 예상보다 빠르게 나타날 것이라며 투자의견 ‘매수’와 목표주가 4만원을 유지했다.

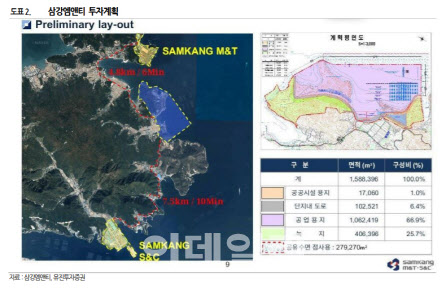

한병화 유진투자증권 연구원은 “SK에코플랜트의 인수로 인한 대규모 자금 확보로 약 50만평의 해상풍력 하부구조물 전용 생산시설이 내년부터 건설된다”며 “완공은 2024년 상반기 말이지만, 관련 수주는 벌써 논의에 들어 가고 있다”고 설명했다.

한병화 연구원은 “삼강엠앤티의 최고경영자(CEO)가 이번 주부터 해상풍력 주요 고객사들과 미팅을 가지고 신규 증설 공장에 대해 설명하는 시간을 가질 예정이다”고 강조했다.

한 연구원은 “해상풍력 하부구조물은 전형적인 공급자 우위 시장에 위치한 아이템이다”며 “공급 경험이 있는 업체들이 제한적이고, 생산설비 확보에 대규모 자금이 필요하다”고 분석했다.

그는 또 “해상풍력은 단지 완공 최소 2년 전부터 하부구조물의 설치가 시작되고, 관련 발주와 수주는 3~4년 전부터 확정된다”며 “따라서, 인수 효과로 인한 삼강엠앤티의 수주 확대는 예정보다 빨라질 것”이라고 진단했다.

한편 SK에코플랜트의 인수 후 삼강엠앤티 주가는 하락세다. 한 연구원은 “M&A 이벤트가 종료되면 일정 기간 주가가 약세를 보이는 것은 흔한 일이다”며 “특히, 단기 투자성향이 강한 대한민국 증시이기 때문에 증설이 완료되는데 필요한 시간을 감안한 차익 실현 욕구가 강했던 것으로 파악된다”고 전했다.

그는 “하지만 공급자 우위의 해상풍력 하부구조물 시장과 삼강엠앤티의 탁월한 기술력, 경험, 설비경쟁력 때문에 예상보다 이른 시간에 수주를 확보해서 증설 효과를 선반영할 것이다”며 “대기업의 자금투입 효과로 삼강엠앤티의 글로벌 해상풍력 하부구조물 시장의 절대 강자로의 지위는 반석위에 올라섰다”고 강조했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 타구 바라보는 김태훈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000115t.jpg)

![[포토]김희지 '홀인원을 바라본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000091t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토] 이정환 '신중하게'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000123t.jpg)