![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

특히 최근 인텔이 비메모리 초미세공정에서 TSMC와 삼성전자에 주도권을 빼앗기며 파운더리 부문에서 기회가 나타났고, TSMC와 삼성전자의 역대급 투자로 인해 고스펙 반도체 장비기업들의 수혜가 확실시된다는 전망이다.

이건재 IBK투자증권 연구원은 6일 보고서에서 “반도체 식각장비 시장은 반도체 웨이퍼 증착 및 웨이퍼 처리 산업 성장에 크게 의존할 수 밖에 없다”며 “최근 클라우드, 5G, 전기차 등 다양한 어플리케이션에서 강력한 성장세가 나타나고 있어 글로벌 반도체 호황이 투자확대로 연결되며 메모리, 비메모리 모두 가파른 실적 개선 구간에 진입했다”고 판단했다.

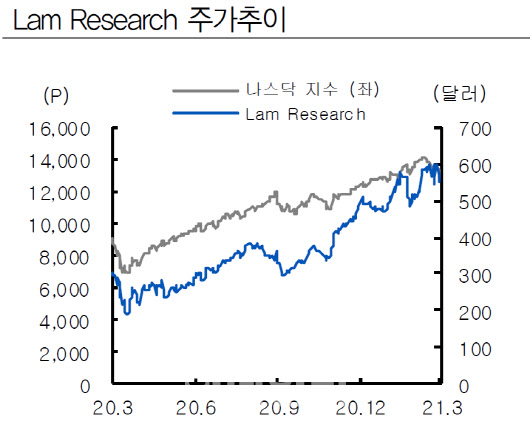

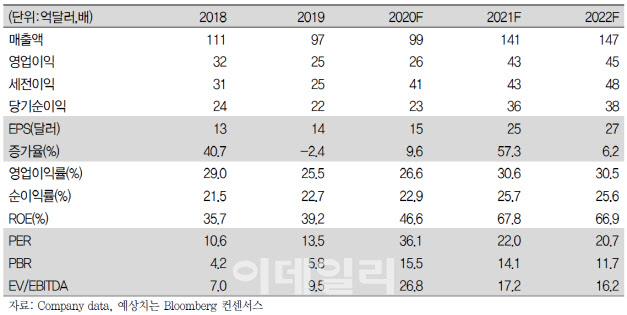

증가하는 반도체 수요에 맞춰 램리서치 장비 매출 또한 증가할 전망이다. 올해 램리서치 예상실적은 매출 141억달러(15조8060억원), 영업이익 43억달러(4조8547억원)로 전년대비 40%, 60% 각각 증가할 것으로 예상된다.

|

전세계 다양한 고객사에 장비를 납품하고 있으며, 실적 측면에서 가장 기여도가 높은 국가는 아시아 4개국이다. 중국 30%, 한국 25%, 대만 20%, 일본 10%, 기타 15% 수준이다.

최근 중국시장의 경우 분기매출액 기준 35%까지 올라서며 가장 가파르게 성장하는 시장으로 두각을 나타내고 있고, 중국정부의 반도체 육성 정책으로 미래 먹거리가 확보될 가능성이 있다는 분석이다.

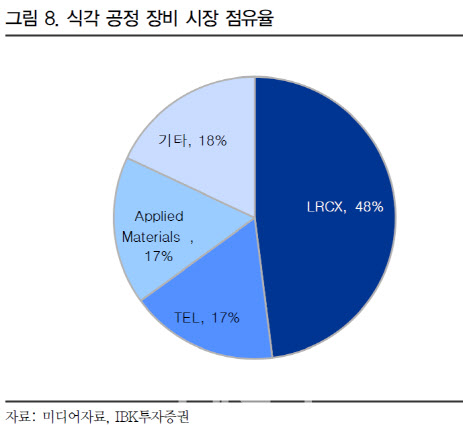

이건재 연구원은 “식각공정은 반도체 8대 공정중 높은 비중을 차지하고 있으며, 램리서치가 제작, 공급하는 식각공정 장비는 글로벌 시장 점유율 1위를 차지하고 있어 전방산업 투자 사이클에 민감도가 높은 실적 흐름을 보인다”며 “램리서치는 지난 5년간 연평균 성장률 15.5%의 고성장을 지속했지만, 18년 하반기 실적이 감소하는 흐름을 보였다가 다시 성장세를 보이고 있다”고 설명했다.

그는 “글로벌 반도체 장비업체의 화두는 EUV(Extreme ultraviolet)으로 EUV 장비를 누가 더 빨리 다량을 설치해 수율을 높일 수 있는지가 향후 5년, 어쩌면 10년까지도 기술 주도권을 확보할 수 있을 지 결정된다고 판단된다”며 “램리서치는 이런 산업 흐름에 맞춰 EUV 노광공정에서 회로 선폭 미세화의 열쇠를 쥔 해상력(resolution)을 높여 수율과 생산성을 높일 수 있는 건식 레지스트 장비를 개발해 공개했다”고 설명했다.

동사의 신규장비는 네덜란드 반도체업체 ASML, 벨기에 반도체 연구소 Imec과 전략적 제휴를 통해 공동개발했고, 향후 ASML의 EUV 장비 보급 확산에 따른 수혜가 나타날 것이란 전망이다.

TSMC와 삼성전자 전략이 ‘초격차’인 만큼 파운드리 첨단공정의 핵심인 EUV 장비 확보를 공격적으로 할 것이란 예상이다. 그는 “EUV광원이 13.5 나노미터 파장을 이용해 불화아르곤 광원(193나노미터)에 비해 제조시간을 단축시킬 수 있다”며 “이런 장점으로 EUV 장비 사용이 확산될 수록 식각공정이 감소할 것이며, 공정감소에 따라 램리서치 매출액 감소가 나타날 수 있다”고 설명했다. 하지만 5나노이하 반도체 제작을 위해선 EUV뿐 아니라 멀티패터닝이 필수적으로 사용돼야 해 램리서치에게는 EUV 장비도입 확산이 도전인 동시에 기회가 될 수 있다는 것이다.

이에 따라 주가의 가파른 상승보다는 완만한 상승세가 예상된다고 밝혔다.

|

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)