![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

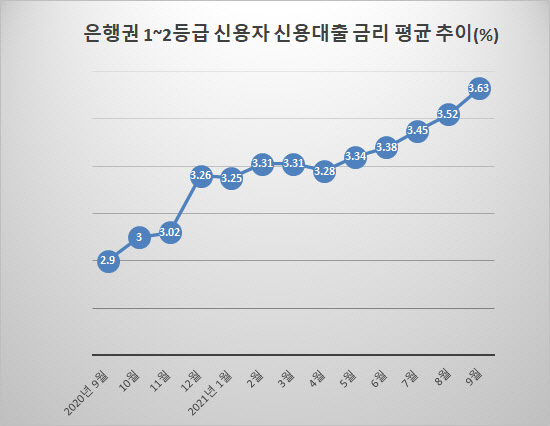

금융 당국의 가계대출 규제 방침에 따라 한도까지 줄면서 1금융권 은행의 신용대출 문턱은 더 높아졌다.

23일 은행연합회 소비자포털에 따르면 지난 9월 집행된 신용대출 평균 금리(신용등급 1~2등급)는 3% 중후반대를 기록했다. 17개 은행들의 신용대출 평균 금리를 합해 평균으로 냈을 때 3.63%를 기록했다. 전달 대비 0.11%포인트가 올랐다.

|

실제 9월 기준 1~2등급 기준 신용대출 평균 금리가 가장 낮은 곳이 하나은행이었다. 2.72%였다. 두번째로 낮은 은행이 KB국민은행으로 2.94%였다. 신한은행이 2.98%로 세번째였다.

고신용자 기준 신용대출 평균 금리는 지난해 10월 3% 선을 넘어선 이후 줄곧 올랐다. 지난해 하반기에는 인플레이션 우려에 따른 시장금리 상승이 영향을 미쳤고, 올해 하반기부터는 한국은행의 기준금리 인상이 직접적인 영향을 주었다.

2020년 하반기부터 본격화된 강도 높은 신용대출 규제 또한 신용대출 금리 상승에 일조했다. 고신용자 신용대출 우대금리를 철폐하기 시작하던 지난해 12월 신용대출 금리는 훌쩍 뛰기도 했다.

금융 당국의 규제 강화와 시장금리 상승은 은행들의 조달금리를 기반으로 한 주택담보대출에도 잘 나타났다.

지난 15일 발표된 코픽스는 3년 10개월만에 가장 큰 폭(0.14%포인트)으로 오른 1.16%(신규취급액 기준)를 기록했다. 시장금리가 상승하면서 은행의 예금이나 은행채 발행 금리도 따라 뛰었기 때문이다.

이는 은행들의 신용대출 금리 인상과 한도 축소로 이어지고 있다. 각 은행들은 신규 신용대출의 경우 한도를 대출자의 연소득 이내로 제한하고 있다. 토스뱅크 등 신규 은행에 대해서도 대출 총량 한도를 두고 관리하고 있다. 이 때문에 토스뱅크의 여신 영업도 사실상 개점 휴업 상태인 것으로 알려졌다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)