![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 이정훈 기자] 에너지 탐사부터 개발, 채취를 담당하는 업스트림(Upstream)과 원유 정제와 판매를 맡은 다운스트림(Downstream), 화학부문을 모두 거느리고 있는 미국 최대 에너지 기업인 엑슨모빌(XOM)에 대한 월가 기대가 여전하다.

국제유가 상승에 올 들어 주가가 초강세를 보인 상황에서도 추가적인 주가 상승을 점치는 목소리가 나오는데는 그 만큼 엑슨모빌이 가진 차별적 경쟁력이 있다는 뜻이다.

|

닐 메타 골드만삭스 애널리스트는 22일(현지시간) 엑슨모빌 최고경영진과 가진 투자자 미팅 내용을 소개하는 보고서를 발간하면서, 회사 투자의견 ‘매수(Buy)’와 목표주가 112달러를 제시했다. 이는 전일 종가 기준으로 24% 추가 상승여력이 있다는 얘기다. 엑슨모빌 주가는 올 들어 지금까지 48%나 상승하면서, 같은 기간 21% 이상 하락한 스탠더드앤드푸어스(S&P)500지수 대비 70%포인트 가까운 초과수익률을 기록하고 있다.

보고서를 쓴 메타 애널리스트는 “엑슨모빌이 다른 경쟁사들과는 차별화한 업스트림 프로젝트에 기대를 걸고 있다”고 말했다. 그러면서 남아메리카 소국이지만 엄청난 산유량을 지닌 가이아나 해상유전과 미국 최대 셰일오일 유전 지역인 퍼미언 분지에서의 셰일 프로젝트가 곧 개시될 것이고, 이는 자본 투입에 따른 수익을 개선할 뿐 아니라 손익분기 유가 수준을 더 낮춰 잉여현금흐름(FCF)을 좋게 만들 것“이라고 기대했다.

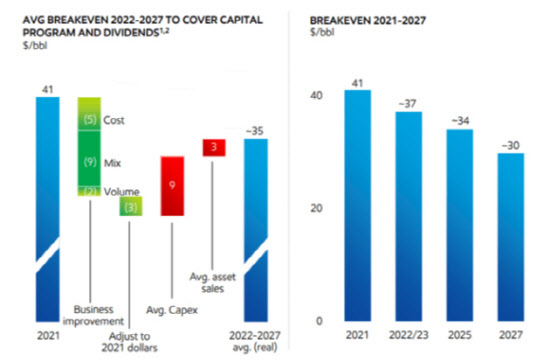

그러면서 그동안 셰브론을 비롯한 경쟁사에 비해 높은 편이었던 엑슨모빌의 순익분기 유가 수준이 지속적으로 내려가고 있다는 점에 주목했다. 한때 손익분기 유가가 배럴당 50~60달러를 넘었던 엑슨모빌은 지난 2021회계연도에 이를 41달러까지 낮췄다. 그리곤 2022~2023년에 37달러, 2024년에 34달러, 2025년에 30달러까지 꾸준히 낮춰 간다는 목표를 세워놓고 있다.

|

이는 3년 뒤엔 한 해 평균 국제유가가 배럴당 30달러만 넘으면 무조건 이익이 난다는 뜻이다.

현재 월가에서는 올 들어 높은 국제유가 수준을 감안해 올해 엑슨모빌이 550억~600억달러의 잉여현금흐름을 발생시킬 것으로 기대하고 있다. 원화로 최대 84조원이나 되는 막대한 규모다. 이는 유가를 배럴당 연평균 100달러로 전제한 것이다.

아울러 메타 애널리스트는 고위 경영진과의 미팅에서 엑슨모빌이 저(低)탄소 시대에 대비한 신사업을 적극 추진하고 있다는 점에서도 장기 성장성을 확인했다고 말했다.

|

그는 “브리티시 페트롤리엄(BP) 등에 비해선 늦었지만, 엑슨모빌이 에너지 전환과 저탄소 배출 프로젝트에 역점을 두고 있다는 점이 인상적이었다”며 바이오 연료나 수소에너지, 탄소포집 및 저장기술 등을 개발하는데 힘을 쏟고 있다고 전했다.

또한 화학부문에서도 폐플라스틱 재활용 등을 통해 탄소중립에 대비하고 있다고 했다. 그나마 화학부문 마진이 10년 간 평균치의 하단에 근접하고 있는 것이 아쉽지만, 경영진은 “미국 내 사업 비중이 높은데다 에탄올 부문에서의 강점이 있어 경쟁사들에 비해서는 상대적으로 낫다”고 설명했다고 전했다.

또 잉여현금흐름 대비 주가비율은 6.0~6.5배로 싼 편이고, 12개월 추정 EBITDA 대비 주가도 4.95배 수준으로 경쟁사인 셰브론의 5.64배보다 낮은 상태다. 다만 이는 업계 전체 평균인 3.27배보다는 높다.

![[포토] 물세례 받는 최정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600147t.jpg)

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)