|

소비자들이 ‘낚시성 상품’ 지적을 받던 카드사의 채무면제·유예상품(DCDS)에 등을 돌리고 있다. 신규 판매가 중단된 가운데 기존 고객의 이탈이 늘었기 때문이다. 그럼에도 카드사는 지난해 비용(보험료)대비 6배의 이익을 챙긴 것으로 집계됐다.

65만명 불완전판매 확인

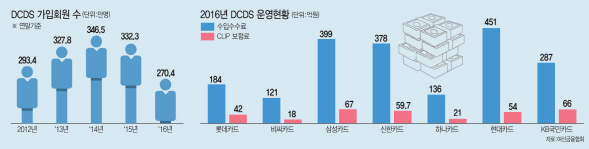

5일 여신금융협회에 따르면 이 상품을 팔고 있지 않는 우리카드를 제외한 7개 전업계 카드사의 채무 면제·유예상품 가입자는 지난해 말 270만 4000명으로 2015년 말 332만 3000명보다 61만9000명(19%)줄었다. 2015년 감소자 14만 2000명(4%)의 4배가 넘는다.

채무면제·유예상품은 카드사가 보험사와 손을 잡고 만든 사실상의 보험상품이다. 매월 일정액의 수수료를 내면 가입자가 질병 등 사고가 났을 때 채무를 면제해주거나 유예해주는 상품이다. 문제는 카드사들이 가입 당시 본인 의사를 확인하지 않거나 무료서비스인 것처럼 설명하는 등 고객에게 제대로 상품 설명을 하지 않고 가입을 유도하는 불완전판매가 많았다는 점이다.

실제 채무면제·유예상품 피해보상 신청이 있거나 불완전판매가 확인된 사람만 65만명에 달했다. 이 때문에 금감원은 지난해 5월 카드사에 상품의 관리감독 강화를 지시했고 카드사들은 이후 3개월 만에 상품 판매를 접었다. 지난해 채무면제·유예상품 가입자 수가 크게 준 이유다. 한 카드사 관계자는 “언론을 통해 상품의 부정적 인식이 퍼지면서 해지하는 사람도 늘었다”고 말했다.

가입자 수가 줄면서 카드사가 채무면제·유예상품에 받던 수수료 수입도 지난해 1956억원으로 2015년(2580억원)에 비해 624억(24%) 감소했다.

그럼에도 카드사가 회원에게 받은 수수료 수입은 지난해에만 1628억원에 달했다. 2015년(6.5배)보다 줄었지만 보험료 대비 6배의 수입이다.

이는 보상금 지급리스크를 회피(헷지)하기 위해 손해보험사에 가입한 계약이행보상책임보험(CLIP)의 보험료 328억원을 제외한 규모다.

카드사들이 보험회사에 낸 보험료 대비 카드 회원에서 받은 수수료 수입 비율을 보면 현대카드가 8.4배로 가장 높고 국민카드가 4.3배로 가장 낮다. 여신금융협회 관계자는 “보험료 외에도 전산·영업비 등 운영비 등을 고려해야 한다”고 말했다.

송윤아 보험연구원 연구위원은 “같은 기능(보험)을 한다면 같은 규제(보험요율과 판매규제 등)를 하는 게 맞다”며 “규제를 강화하면 카드사의 과도한 수익구조도 적정수준으로 개선될 것”이라고 말했다.

▶용어설명 채무면제·유예상품(DCDS)이란

카드사가 매월 카드이용금액의 0.35% 수준의 수수료를 카드 회원으로부터 받고 회원이 사망, 입원 등 특정사고가 발생했을 때 카드이용금액 중 미결제금액(채무)을 면제하거나 유예해주는 상품이다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)