8일 금융감독원 전자공시시스템에 따르면 메디포스트는 지난 1분기 매출 173억원, 영업이익 14억원을 기록하며 분기 흑자전환에 성공했다.

반등한 카티스템...美시장 진출에도 ‘속도’

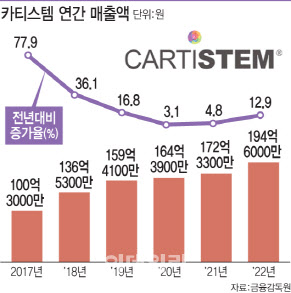

메디포스트는 식품의약품안전처(식약처)의 품목허가를 받은 국내 최초 줄기세포치료제 ‘카티스템’ 개발사다. 지난해 약 195억원의 매출액을 기록했고 지난 1분기에는 분기 매출만 62억원에 달한다. 2020~2021년 매출액 증가세가 한자릿수에 그쳤지만 지난해에는 전년대비 13% 증가하며 다시 두 자릿 수 성장세로 복귀한 것이다. 카티스템은 메디포스트 매출의 30%를 차지하는 주력사업으로 흑자전환에 있어 결정적인 역할을 한다. 카티스템의 매출에 계절성이 크지 않음을 감안했을 때 1분기 매출규모(62억원)만 일정하게 유지해도 연 매출 250억원 달성은 어렵지 않을 것으로 보인다.

|

늘어나는 수요에 대한 대응도 마쳤다. 지난 2021년 메디포스트는 카티스템의 생산능력(CAPA)을 1만 바이알에서 2만 바이알로 늘렸고 지난달에는 3년마다 시행되는 식약처의 GMP 정기 실사에서 GMP 적합 판정서도 취득했다.

앞서 메디포스트는 말레이시아 진출 계획을 밝혔다 철회하기도 했다. 선택과 집중을 위해 당분간 해외진출 전략은 시장성이 높은 미국과 일본에 주력할 방침이다. 회사 관계자는 미국, 일본 외 추가 진출 예정국을 묻는 질문에 “현재는 카티스템의 미국과 일본 임상, ‘SMUP-IA-01’의 국내 및 미국 임상에 집중할 계획”이라고 답했다. SMUP-IA-01는 메디포스트의 2세대 줄기세포 치료제로 주사형 무릎 골관절염 치료제다.

메디포스트는 지난 1월 카티스템 일본 임상 3상 첫 환자 투여를 마친 상태다. 빠른 임상 3상 진행을 위해 일본 임상병원 의료진 대상 카티스템 심포지엄 개최, 라이브 수술 참관 등의 작업이 이뤄지고 있다. 미국 임상 3상 진입을 위해서도 FDA와 논의하기 위한 사전 준비작업이 진행 중이다. 내년 중 FDA에 임상 3상 임상시험계획(IND) 제출이 이뤄질 것으로 전망된다.

경영권 쥔 PEF, ‘고비용 고질병’ 탈피 노력 개시

메디포스트는 1세대 줄기세포 치료제 회사로 카티스템을 국내 블록버스터 의약품(국내 매출 연 100억원 이상)으로 성장시키는 데 성공했지만 높은 연구개발 비용 탓에 지속적인 흑자구조를 만드는 데는 어려움을 겪고 있었다. 특히 지난해에는 영업손실 규모가 108억원으로 최근 5개년 중 최대 규모였다. 하지만 오는 24일로 최대주주가 창업주에서 사모펀드로 바뀐 지 1주년이 되는 메디포스트는 당분간 강도높은 체질개선에 나설 방침이다. 업계에서도 투자자의 자금운용과 수익창출을 주목적으로 하는 사모펀드의 특성상 당장 기업이익 개선에 자원이 집중될 것으로 점친다.

메디포스트 관계자는 “지난해에는 물가상승으로 인한 원가상승, 주사형 골관절염 치료제 SMUP-IA-01 등의 연구개발 비용의 증가와 인수합병(M&A) 관련 일회성 비용 증가로 영업손실이 108억원을 기록했지만, 올해는 세포치료제를 중심으로 매출 증가와 원가 절감 등 전반적인 수익구조가 개선되고 있다”고 설명했다.

실제로 메디포스트는 지난 1년간 주력 파이프라인 중심으로 조직을 개편하고 매출사업으로 위탁개발생산(CDMO) 준비에도 한창이다. 회사 관계자는 “1년간 카티스템 및 SMUP-IA-01의 글로벌 임상 및 품목허가를 목표로 글로벌사업 역량을 강화하는 방향으로 조직을 개편했고, 북미소재 CDMO 전문기업 옴니바이오의 주식과 전환사채(CB)를 인수해 CDMO 사업 진출을 꾀하고 북미에 전략적 생산기지도 확보했다”고 말했다.

이어 이 관계자는 “내년까지 총 4500만 캐나다 달러(약 438억원)의 CB 투자를 마치고 투자된 금액은 옴니아바이오 생산시설 증설에 활용, 캐나다 최대 세포 유전자치료제 CDMO 생산시설을 확보할 예정”이라고 했다.

![[포토]'사상 초유' 한 대행 탄핵안 가결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700946t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)