한 금융투자업계 관계자의 말이다. 최근 루트로닉(085370)까지 매각되면서 그간 인수설이 돌던 의료기기업체들을 다시금 눈여겨봐야 하는 것 아니냐는 얘기까지 나온다. 박종현 다올투자증권 연구원은 “2022년과 2023년은 한국 의료기기 인수합병(M&A)이 본격화되는 한 해로 기억될 것”이라고 짚었다.

12일 의료기기업계에 따르면 지난해부터 국내 의료기기업체들이 글로벌 기업이나 경영참여형 사모펀드(PEF)로 매각되는 사례가 속속 늘고 있다.

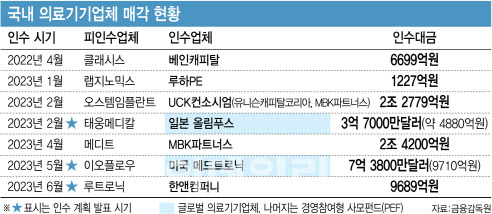

지난해 4월 베인캐피탈이 클래시스(214150)의 최대주주로 변경된 데 이어 올해 상반기에는 랩지노믹스(084650), 오스템임플란트(048260), 메디트가 PEF로 인수되는 과정을 마무리지었다. 올해 2월에는 일본 올림푸스가 태웅메디칼을 인수하고, 같은해 5월에는 미국 메드트로닉이 이오플로우(294090)를 M&A하겠다고 밝혔다. 이달 들어서는 PEF 한앤컴퍼니가 최대주주 지분 매입(1889억원)과 공개매수(약 7800억원)를 통해 총 9689억원에 루트로닉을 인수한다고 발표했다.

|

국내사들이 글로벌 기업·PEF로 매각된 이유는

최근 글로벌 의료기기업체나 사모펀드로 매각된 국내 의료기기업체들은 해외 진출을 기반으로 높은 매출 성장률과 이익률을 시현하고 있다는 공통분모를 갖고 있다.

성장성과 수익성 측면에서도 우량한 업체들이 많다. 지난해 매출액이 역성장한 랩지노믹스와 매출이 7억원에서 66억원으로 9.4배 급성장한 이오플로우를 제외한 5개사의 지난해 평균 매출성장률은 26.6%에 이른다. 또 3년 연속 마이너스를 기록한 이오플로우를 뺀 6개사의 최근 3년간 평균 영업이익률은 33.1%에 달한다. 3년간 평균 영업이익률이 50% 전후를 기록한 업체로는 클래시스(51%), 메디트(51.2%), 랩지노믹스(47.8%) 등 3곳이나 포진해 있다.

이 중 평균치 산정에서 제외한 랩지노믹스나 이오플로우도 실적이 나쁘지만은 않다. 진단업체인 랩지노믹스는 엔데믹의 여파로 지난해 매출액이 1448억원으로 28.5% 역성장했지만 영업이익률은 최근 3년간 46%(2020년)→51.6%(2021년)→45.7%(2022년)로 높은 수준을 유지했다. 이오플로우는 최근 3년간 109억원→203억원→224억원으로 영업손실이 늘었지만 같은 기간 매출액은 2165만원→7억원→66억원으로 빠르게 성장하고 있는 업체다.

기술력·R&D 능력 통해 글로벌 M&A 무대 진출

글로벌 기업의 선택을 받은 국내 의료기기업체들은 해외에 통용될 만한 특정 분야의 기술력과 함께 인수 이후에도 자체적으로 성장을 유지할 만한 연구개발(R&D) 역량을 갖춘 곳들이라는 게 업계 분석이다. 의료기기업계 관계자는 “글로벌 업체들은 국내 업체들이 인수 후 안정적으로 기술 개발과 제품 생산을 지속할 만한 연구개발(R&D) 역량과 품질 관리 능력이 있는지 등도 살펴봤을 것”이라고 언급했다.

의료기기업계에서는 국내 업체가 글로벌 M&A의 대상으로 인식되기 시작했다는 점에 주목하고 있다. 글로벌 의료기기업계에서 M&A는 전통적인 성장 방식으로 쓰여왔지만 국내 의료기기업체들이 글로벌 M&A의 무대에 오른 지는 얼마 되지 않았다. 의료기기업계 관계자는 “국내 의료기기업체들은 기술력, 인지도가 부족해 글로벌 M&A의 대상이 되지 못했지만 최근 사례를 통해 국내 업체도 아이템이 좋고 품질에 대한 신뢰도가 높다면 본격적인 거래가 가능한 대상으로 인식되기 시작한 것으로 보인다”고 분석했다.

글로벌 의료기기업체들은 자체적으로 충분히 확보하지 못한 품목군이나 제품 라인업을 보강하기 위한 대상을 물색하는 과정에서 적합하다고 판단되는 기업을 인수하는 경향이 있다. 메드트로닉은 당뇨병 사업을 강화하면서 이오플로우의 ‘인슐린 펌프’ 기술과 시장력을 확보하기 위해 해당 인수에 나섰다. 태웅메디칼 인수는 올림푸스가 소화기 분야에 역량을 집중하는 과정에서 이뤄졌다.

PEF에 어필되는 국내 의료기기업체의 강점은?

그렇다면 의료기기업체들이 PEF의 주요 타깃이 되는 이유는 무엇일까. 이 역시 높은 성장성과 이익률에 따른 것이라는 게 금융투자업계의 진단이다. 박 연구원은 “각 사례들의 공통된 투자 포인트가 비교적 명확하다. 바로 해외 진출을 가속화하고 이익률을 개선하는 것”이라며 “높은 매출액 성장률과 이익률을 보이고 있는 국내 의료기기업체들에 대한 관심도가 높아지고 있다”고 진단했다.

PEF들이 인수한 업체들은 랩지노믹스를 제외하면 미용 의료기기업체와 임플란트 업체들로 국내 의료기기업계에선 전통적으로 강세를 보여왔던 업종이다. 원재희 신한투자증권 연구원은 “국내 헬스케어 업체들은 제품 가격이 저렴하지만 품질은 글로벌 업체들에 절대 뒤지지 않는다”며 “피부미용 의료기기, 임플란트 업체들은 병원의 수익성 개선에 실질적인 도움을 주고 있다”고 평가했다.

진단업체인 랩지노믹스까지 포함하면 모두 지난해 영업이익률이 20%를 넘는 고수익 업체들이기도 하다. 해외 진출을 통해 성장할 수 있는 잠재력이 크기 때문에 PEF가 보유한 글로벌 네트워크와 시너지를 기대할 수 있다는 점도 매력적인 요인이다. 특히 최근 국내 미용 의료기기업계 매출 1위 업체인 루트로닉이 매각되면서 제이시스메디칼(287410), 파마리서치(214450) 등 피부미용 의료기기업체에 대한 관심이 더욱 높아지고 있다.

금융투자업계 관계자는 “글로벌 안티에이징 시장이 확대되는 와중에 ‘K뷰티’에 대한 평판이 상당히 좋아 해외 진출에 우호적인 환경이 조성되고 있다”며 “국내 미용의료기기업체들은 해외 판로 확대를 용이하게 할 수 있을 것으로 예상되는 만큼 밸류(기업가치)를 높이기 좋은 측면이 있어 사모펀드들이 노리기 좋은 요소가 있다”고 말했다.

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)