보우스트, 마이크로바이옴 반등 신호탄 쐈다

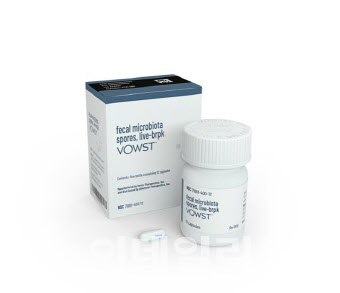

4일 세레스 테라퓨틱스(이하 ‘세레스’)에 따르면 지난해 ‘보우스트’(VOWST)의 매출은 1960만 달러(약 264억원)를 기록했다. 지난해 6월 출시, 6개월만에 2000만 달러에 가까운 매출을 낸 셈이다. 설사병의 일종인 재발성 클로스트리디움 디피실 감염증(CDI) 치료제 보우스트는 CDI에 대한 항균 치료 후 재발 방지 용도로 승인받아 1차 치료제도 아니어서 더 눈길을 끈다.

|

바이오 업계 관계자는 “마이크로바이옴이 새로운 모달리티(치료접근법)이고 이제 막 출시된 상황이라는 점을 감안하면 보우스트의 지난해 매출은 향후의 성장세를 기대해 볼만한 규모”라고 말했다.

보우스트보다 먼저 세계 최초 마이크로바이옴 치료제로 FDA의 허가를 받은 것은 페링 테라퓨틱스의 ‘리바이오타’(REBYOTA)다. 리바이오타는 건강한 사람의 대변을 제조해 그 미생물총을 내시경을 통해 환자의 장내에 뿌리는 방식의 CDI치료제다. 이와 달리 ‘2호 마이크로바이옴 치료제’인 보우스트는 첫 경구용 마이크로바이옴 치료제여서 편의성이 높다. 감염 및 알레르기 리스크가 있는 분변이식 대비 안전성도 높다는 장점도 있다.

허가를 앞둔 차기 마이크로바이옴 치료제들의 임상 데이터도 고무적이다. 스페인 바이오텍 마이크로바이오믹(Mikrobiomik)이 개발 중인 CDI치료제 ‘MBK-01’은 임상 3상 중간분석 결과 환자 모집이 완료되기 전임에도 강력한 효능을 보이면서 조기 임상 완료 가능성까지 제기됐다. 지금은 유럽의약품청(EMA)에 허가를 받기 위한 준비를 진행 중이다. 중국 오사이바이오파마(OSAI Biopharma)의 세균성질염 치료제 ‘Lc262-1’ 후보물질도 임상 3상에서 긍정적 결과를 입증, 중국 국가약품감독관리총국(NMPA)의 시판 승인 절차를 밟고 있다.

부진했던 韓업체도 ‘글로벌 훈풍’ 수혜 기대

|

임상 중단, 기술이전 지연 등으로 대장주로 꼽히는 마이크로바이옴 업체들의 사업화가 지연된 것이 가장 큰 원인으로 분석된다. 고바이오랩(348150)은 지난해 6월 주력 파이프라인 중 하나로 미국 FDA의 허가를 받아 임상 2a상을 진행 중이던 궤양성대장염 치료제 후보물질 ‘KBLP-007’의 개발을 중단한다고 밝혔다.

지놈앤컴퍼니(314130)는 상장 당시 2023년 기술이전을 통한 흑자전환을 목표로 했지만 임상 진행이 늦어지면서 여전히 500억원대 적자를 내고 있다. 상장 이전인 2019년 이뤄진 LG화학(051910)과의 기술이전 계약 외엔 아직까지 눈에 띄는 기술이전 성과가 없는 상태다. CJ 바이오사이언스(311690)(옛 천랩)의 경우 지난해 10월 처음 임상 1상 첫 환자 투약을 했을 정도로 경쟁사에 비해 연구·개발 진도가 더딘 편이다. 하지만 최근 글로벌 마이크로바이옴 시장에 긍정적인 소식들이 쌓이고 있어 국내 기업들도 촉각을 곤두세우는 분위기다.

지난해 글로벌 마이크로바이옴 시장에서는 글로벌 빅파마들의 인수·합병(M&A) 및 파트너 찾기가 그 어느 때보다 활발했다. 발생한 M&A 건수가 과거 연간 평균값의 3배로 늘어났을 정도다. 특히 독일 제약사 베링거인겔하임은 T3파마슈티컬스를 약 5억 달러(약 7000억원)에 인수했는데, 이는 이제까지 마이크로바이옴 시장에서 이뤄진 가장 큰 규모의 M&A다. 덴마크의 노보 노디스크도 지난해 8월 스나이퍼바이옴(SNIPR BIOME)과 신규 유전자치료제 개발을 위한 계약을 확장한 바 있다. 이 같은 분위기가 지속된다면 그간 연기됐던 국내 마이크로바이옴 업계의 기술수출도 연내는 기대해 볼 수 있다는 분석이다.

시장 반등의 분위기를 타고 비상장 마이크로바이옴 바이오텍들도 하나 둘씩 기업공개(IPO)를 준비 중이다. 셀트리온(068270)과 신약개발 공동연구 중인 리스큐어바이오사이언시스가 내년 코스닥 상장을 목표로 상반기 중 기술성 평가를 신청할 예정이고, 유한양행(000100)이 59.6%의 지분을 가진 자회사 에이투젠도 코스닥 상장을 준비하고 있다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)