|

9일 오스테오닉에 따르면, 스포츠메디신 제품 10종이 지난달 FDA로부터 510(k) 승인을 받았다.

510(k) 승인은 FDA 규정에 따라 의료기기가 시장에 출시 전 필수 절차다. 이 승인은 새로운 의료기기가 기존 의료기기와 비교해 안전성, 효능이 동등하다는 것이 입증됐을 때 받을 수 있다. 510(k)는 제조사가 의료기기에 대해 기술적 세부 사항, 비교 대상 기기와의 동등성 증명, 임상데이터 등 광범위한 자료를 직접 제출하는 방식으로 절차가 진행된다.

스포츠메디신은 인대가 손상되거나 파열됐을 때 인대조직을 뼈에 고정하는 수술에 사용하는 의료장치다.

예컨대, 십자인대에 과도한 힘이 가해져 찢어지면 제대로 걸을 수 없다. 십자인대는 무릎을 굽히거나 펼 때 뼈 사이 움직임을 조정해 무릎이 효과적으로 움직일 수 있도록 하기 때문이다. 이때 스포츠메디신은 파열된 인대 부분을 뼈에 고정시켜 십자인대가 원래 기능을 할 수 있도록 돕는다.

단순 미국 진출 아닌, 초대형 매출 예고

이번 FDA 승인은 단순 미국 진출이 아닌, 초대형 매출로 연결될 수 있다는 점에서 눈길을 끈다.

오스테오닉 관계자는 “이번 미국에서 FDA 승인을 받은 스포츠메디신 제품군들은 모두 짐머바이오메트와 공동개발한 것”이라며 “당장 올해부터 짐머바이오메트 유통망을 통해 판매된다. 매출 기대가 크다”고 말했다.

오스테오닉은 지난 2020년 짐머바이오메트와 주문자위탁생산(OEM)·주문자개발생산(ODM) 독점 공급 계약을 맺었다. 짐머바이오매트는 글로벌 2위 의료기기 업체다.

짐머바이메트는 25개국에서 해외 법인을 두고 100개국에서 영업 중이다.

|

이데일리가 입수한 ‘2023년 짐머바이오메트 미국-캐나다 대리점 및 직영업 메뉴얼’에 따르면, 짐머바이오메트는 미국과 캐나다에 1099개 대리점과 직영점을 보유 중인 것으로 확인됐다.

미국 판매 개시, 1분기 유력

오스테오닉의 스포츠메디신 미국 판매는 곧장 이뤄질 전망이다.

짐머바이오메트는 지난달 4일과 18일 두 차례에 걸쳐 각각 FDA 510(k) 승인을 받았다. 이 제품은 대퇴골과 어깨뼈 관련 의료기기다. 짐머바이오메트는 자사 홈페이지를 통해 두 제품 모두 1분기 중 상용화할 것이라고 밝혔다. 510(k) 승인과 미국 판매에 시차가 거의 없단 의미다. 이 같은 시차는 오스테오닉에게도 그대로 적용될 전망이다.

|

미국 판매 단가 2배에 생분해성 기기 마진율 높아

오스테오닉의 실적 상승 곡선은 더욱 가팔라질 전망이다.

오스테오닉 매출은 지난 2021년 156억원, 2022년 198억원, 2023년 278억원, 지난해 3분기까지 245억원을 각각 기록했다. 지난해 연간 실적은 4분기까지 합산하면 330억원 내외로 추정된다.

오스테오닉 관계자는 “자사 제품은 2021년까지 점차 시장에 자리 잡았고 2022년부터는 판매가 크게 증가하기 시작했다”며 “2023년에는 전년보다 70% 이상 성장했다. 지난해 직전년도 대비 30% 성장했다”고 진단했다.

오스테오닉 관계자는 “스포츠메디신은 여타 금속 제품과 달리 생분해성 폴리머로 만들어진다”며 “그만큼 기술 난이도가 높고 단가가 비싸다. 여기에 미국 판매 단가는 국내 2배 수준으로 마진율이 높다”고 말했다. 이어 “미국향 스포츠메디신 매출 증가가 영업이익의 가파른 증가로 이어질 가능성이 높다”고 내다봤다.

생분해성 폴리머로 만들어진 의료기기는 인체 내 수분과 효소에 의해 분해된다. 생분해성 의료기기는 수술 후 일정기간 기능을 수행한 뒤 자연스럽게 분해 돼 제거 수술이 필요하지 않다. 생분해성 의료기기가 금속 소재보다 선호도가 높고 가격이 비싼 이유다. 다만, 금속 소재만큼의 강성을 유지하기 때문에 높은 기술력을 요구한다.

|

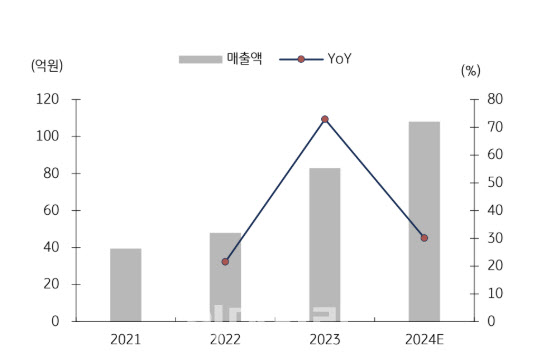

오스테오닉의 스포츠메디신 매출액은 2021년 39억원, 2022년 48억원, 2023년 83억원 순으로 급증했다. 지난해는 3분기 누적 78억원을 기록했다. 현 추세로 보면 지난해 스포츠메디신 매출은 100억원 돌파가 유력하다.

이 기간 영업이익은 6억원, 25억원, 48억원 순으로 급증했다. 지난해는 3분기 누적으로 46억원의 영업이익을 기록했다. 4분기 이익이 더해지면 60억원 내외의 연간 영업이익이 예상된다.

그는 “짐머바이오메트 외에도 실적 모멘텀이 많다”며 “독일 의료기기 업체 비브라운향(2019년 1월 계약) 매출도 급증세”라고 진단했다. 이어 “올해 중국 두개·안면 제품들의 품목허가가 유력하다”며 “당분간 수출 성장이 지속될 것”이라고 덧붙였다.

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)