|

9일 금융감독원 전자공시시스템에 따르면 HJ중공업과 동부건설, 한토신의 지난해 당기순손실은 총 1268억원에 달했다. 전년 대비 손실 규모가 805.7% 커진 것이다. 같은 기간 영업손실은 474억원으로 적자 전환했다. 고금리 기조로 비용 지출은 늘어나는 상황에서 경기 침체에 따른 손실이 반영된 결과다.

세부적으로 보면 HJ중공업의 상황이 가장 심각하다. HJ중공업의 지난해 당기순손실 규모는 1143억원으로 전년 502억원 대비 127.7% 증가했다. 영업손실도 1088억원으로 같은 기간 대비 적자전환했다. HJ중공업의 매출 비중 중 건설이 65% 이상을 차지하고 있는 만큼 건설경기 악화가 실적에 부정적 영향을 미친다고 볼 수 있다.

동부건설도 건설업 불황으로 실적이 감소했다. 상태다. 동부건설은 지난해 302억원의 영업이익을 거뒀으나 지분법손실 확대로 48억원의 순손실을 기록했다. 한토신 역시 최종적으로 77억원의 당기순손실을 기록했다.

수익성이 둔화하면서 3사의 재무건전성도 악화됐다. HJ중공업은 부채비율이 566.9%에서 747.9%로 181%포인트(p) 상승했다. 단기 현금 동원 능력을 보여주는 유동비율 역시 100.9%에서 81.3%로 19.6%p 하락했다. 특히 HJ중공업의 경우 지속된 적자로 자본잠식상태에 빠졌다.

고정이하자산은 분양 개시 6개월 기준 분양률이 20% 미만인 △고정 △회수의문 △추정손실 자산을 포함하는 개념으로 사실상 부실자산으로 분류된다. 동부건설도 부채비율과 유동비율이 지난해 말 기준 각각 211.3%, 134.2%로 적정 수준에 못 미치는 상황이다.

|

문제는 한토신과 동부건설, HJ중공업이 지분관계로 얽혀 있어 위험 부담을 키울 수 있다는 점이다. 사실상 모회사 역할을 하는 한토신마저 PF에 따른 불확실성이 커졌기 때문이다.

한국토지신탁과 동부건설, HJ중공업은 공식적으로는 ‘관계기업’으로 묶여 있다. 각사의 실적이 연결로 묶이진 않지만 지분법이 적용돼 지분율만큼 손익에 영향을 미친다.

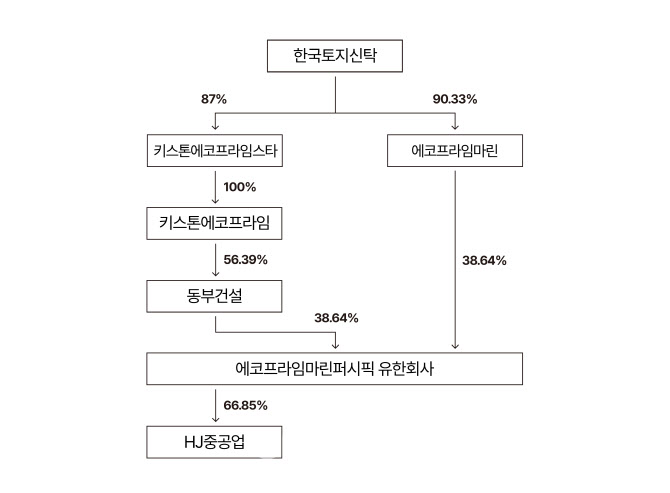

이들의 관계를 살펴보면 ‘한토신→동부건설→HJ중공업’으로 이어지는 구조지만 중간에 사모펀드와 함께 출자한 특수목적법인(SPC)이 개입돼 있어 직접적으로 연결된 부분은 전무하다. 세부적으로는 동부건설의 최대주주는 키스톤에코프라임으로 지분 56.39%를 보유하고 있다.

HJ중공업은 동부건설과 한토신이 설립한 SPC 에코프라임마린퍼시픽이 지분 66.85%를 보유해 운영 중이다. 에코프라임마린퍼시픽의 지분은 한토신과 에코프라임PE가 별도로 설립한 SPC인 에코프라임마린이 38.64%를 확보하고 있다. 동부건설 역시 에코프라임마린퍼시픽 지분 38.64%를 쥐고 있다.

|

한국신용평가(이하 한신평)는 지난 2월 한토신의 신용등급을 ‘A’에서 ‘A-’로 강등하면서 이유로 동부건설과 HJ중공업에 대한 잠재적 지원 부담을 꼽았다. 부동산 경기 침체와 금리 상승 등으로 동부건설과 HJ중공업의 재무 상황이 악화할 경우 한토신이 지원에 나설 수 있다는 설명이다.

한신평은 “한토신의 동부건설과 HJ중공업에 대한 출자규모를 봤을 때 자기자본 대비 직접적인 부담은 크지 않다”면서도 “분양경기 침체 등 건설업 사업변동성에 따른 재무 불확실성이 증가함에 따라 유사시 관계사에 대한 직·간접적 지원이 나타날 가능성이 존재한다”고 설명했다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)