|

24일 금융당국에 따르면 금융감독원은 올해에도 은행권 고정금리 대출 비중 관리를 위한 행정지도에 나설 계획이다. 변동금리 대출과 이자만 갚다가 나중에 원금을 갚는 거치식 대출이 많아 금리 변동 리스크에 취약한 가계부채의 질적 구조를 개선한다는 차원에서다.

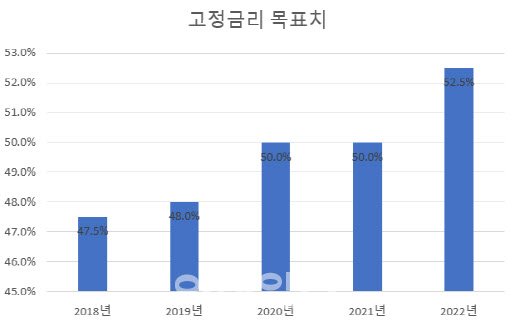

다만 구체적인 고정금리 목표치 두고는 고민을 하고 있다. 금감원은 고정금리 목표치를 2018년 47.5%, 2019년 48.0%, 2020년 50.0%, 2021년 50.0%, 2022년 52.50%로 대체로 높여왔다. 지난 5년간 고정금리 목표치가 전년과 동일한 해는 2021년이 유일했다.

문제는 시장금리 등이 실제 하락하면서 금리 정점론이 확산되고 있다는 점이다. 현재 연 3.5%의 한국은행 기준금리는 향후 한차례 0.25%포인트(p) 추가 인상될 수 있지만, 시장은 이달 기준금리 인상을 사실상 마지막으로 받아들이는 분위기가 크다. 지난 13일 기준금리 0.25%p 인상에도 당일 시장금리인 국고채 3년물은 전날보다 0.097%p 하락한 3.369%를 기록하기도 했다.

시중은행 주담대 변동·고정금리도 하락세다. 지난 20일 KB국민·신한·하나·우리 등 4대 은행 주담대 변동금리는 신규 취급액 코픽스 기준 연 4.600~7.148%로 집계됐다. 6일(연 5.080∼8.110%)에 견줘 상단이 0.962%p, 하단이 0.480%p 떨어졌다. 상단기준으로 1%p가까이 하락한 셈이다. 은행채 5년물 연동 주담대 혼합형(고정) 금리도 같은기간 연 4.820~7.240%에서 연 4.360∼6.850%로 낮아졌다. 하단은 0.460%p, 상단도 0.390%p 내려갔다.

은행 대출금리는 추가로 하락할 전망이다. 하나은행은 오는 25일부터 대면 방식의 주담대 및 전세대출 일부 상품 금리를 최대 0.30%p 낮춘다. KB국민은행도 26일부터 주담대와 전세자금대출 금리를 최대 1.30%p 내린다. 이 경우 두 은행의 주담대 변동금리 상단도 7%대가 붕괴될 전망이다.

이런 상황을 감안하면 올해 고정금리 목표치가 2020년처럼 전년과 동일해질 수도 있다는 관측도 나온다. 금융당국 관계자는 “가계부채의 연착률 차원에서 관리하는 것이기 때문에 올해도 지도를 해야 할 것”이라면서 “4월에 고정금리 목표치를 올릴지 유지할지는 시장 상황을 보고 고민해서 결정해야 할 거 같다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)