|

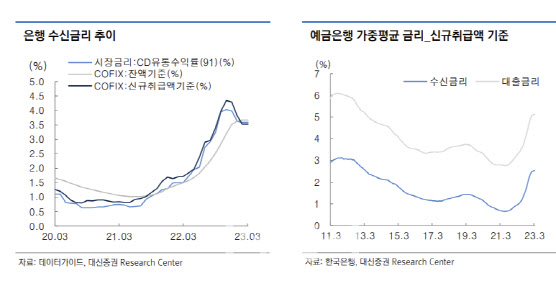

박 애널리스트는 “CD금리와 신규취급액 기준 자금조달비용지수(COFIX)는 지난 11월을 기점으로 꺾이기 시작했고 올해 1분기부터 순이자마진(NIM) 하락이 불가피하다”며 “하락하는 것이 비단 NIM만은 아닌데, 원화대출도 성장은 쉽지 않을 것”이라고 전망했다.

높아진 금리로 신용대출 뿐만 아니라 전세대출 수요도 지속적으로 감소하고 있는 데다 성장을 견인해왔던 중소기업 대출 잔고가 꺾이기 시작해 전체 성장은 감소가 불가피하다는 전망이다. 최근 담보인정비율(LTV) 등 가계대출 규제가 완화됐지만, 총부채원리금상환비율(DSR)한도는 여전하고 특히 높은 금리로 주택담보대출 수요 회복이 쉽지 않다는 지적이다.

그는 “저축은행 예금금리는 지난 11월 5.82%로 고점을 기록한 이후 5.2%까지 하락했고 여전채금리 역시 마찬가지로 6.5%까지 상승했다가 4%까지 하락했다”며 “일부 BBB이하의 정크 등급의 경우 높은 이율이 유지되고 있어 조달 코스트 압박이 지속되고 있다”고 강조했다.

특히 박 애널리스트는 “최근 연체율이 상승함에 따라 추가적 대손비용 적립도 불가피하다”며 “조달비용이 높아짐에 따라 운용도 녹록치 않은데, 카드사의 경우 지난해 매출 최고 실적 달성으로 올해 사용실적은 감소할 수 밖에 없고 캐피탈, 저축은행도 매크로 불확실성에 따른 보수적 여신관리로 성장이 제한적일 수 밖에 없다”고 말했다.

부실에 대한 충당금은 올해도 보수적으로 적립될 전망이다. 그는 “미국 실리콘밸리은행(SVB), 스위스 크레디트 스위스(CS) 등 잇따른 글로벌 은행 파산 이슈가 불거지고 있어 은행 손실흡수 능력에 대한 요구가 강화될 것”이라며 “최근 연체율 상승도 심상치 않다”고 강조했다.

1월 원화대출 연체율은 0.31%(MoM +6bp, YoY +10bp)로 과거 금융위기 직후 1.6%까지 치솟았던 것을 감안하면 낮은 수준이다. 문제는 추세인데, 중소기업 및 가계대출 연체율이 지난 9월부터 꾸준히 상승 중이다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)