|

두 금융그룹 모두 은행과 비은행의 균형 있는 발전을 통해 ‘4조 클럽’의 문을 열어젖혔다. KB국민은행과 신한은행 순이익은 각각 2591억원, 2513억원으로 대동소이하다. 대출 자산이 증가한 데다 시중금리가 인상한 결과다. 비은행 부문도 전체적으로 보면 큰 차이는 없다. 순익 기준으로 KB금융이 보험과 증권에서 앞서 있다면 신한은 카드, 캐피탈쪽이 뛰어나다. 비은행 기여도도 KB금융이 42.6%, 신한금융이 42.1%로 엇비슷하다.

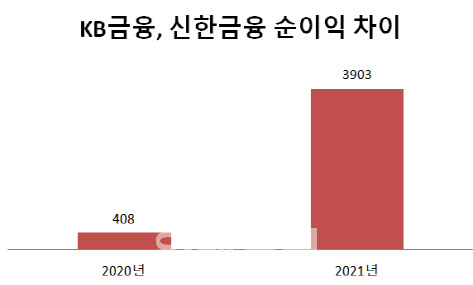

두 금융그룹 간 순이익 차는 신한금융이 사모펀드 사태에 발목이 잡혔기 때문으로 풀이된다. 신한금융은 지난해 실적에서 라임 펀드 등 사모펀드 투자상품 손실액으로 총 4676억원을 인식했다. 이는 사모펀드 불완전판매분에 대한 사적 화해 추진 등에 필요한 비용을 반영한 것이다. 신한은행과 신한금융투자는 대규모 환매 중단 사태를 초래한 라임자산운용 펀드와 홍콩계 젠투파트너스 펀드의 주요 판매처였다. 이 비용을 제외하면 두 금융지주 순이익 차이는 거의 없다. 신한금융은 2020년에도 사모펀드 악재로 KB금융에 선두를 내준바 있다.

이에 따라 두 금융지주는 올해부터 리딩뱅크를 두고 진검승부가 예상된다. 특히 올해는 본격적인 금리 인상기 속에 부실 문제가 불거질 수 있어 얼마만큼 버느냐 못지않게 자산건전성 관리 등 리스크 관리가 중요해질 수 있다는 지적이다. 금융권 관계자는 “거대 부실이 불거지면 열심히 번 돈을 한번에 까먹을 수 있다”며 “금리상승이 가팔라지면 ‘뒷문 걸어잠그기’가 어느 때보다 중요해질 것”이라고 말했다. 종료 시점을 두고 설왕설래가 많은 소상공인과 자영업자에 대한 ‘코로나19 금융 지원’ 대출 관리가 1차 관문이 될 것으로 보인다.

KB금융과 신한금융은 주주환원 정책에서도 경쟁을 펼칠 예정이다. 일단 지난해에는 KB금융이 주주환원책에서도 앞섰다고 볼 수 있다. 연간 배당금의 경우 KB금융이 지난해 주당 2940원을 결정해 1960원의 신한금융을 따돌렸다. 배당성향(당기순이익 대비 배당금 총액 비율)은 신한금융 우선주까지 포함하면 26%로 두 회사가 동일하다. 하지만 KB금융은 1500억원치의 자사주 소각을 결정했다. 신한금융이 하지 않은 주주친화정책이다. 자사주를 없애버리면 발행 주식수가 줄어 주당 순이익이 늘고 배당금도 높아진다.

장준섭 NH투자증권 애널리스트는 “리딩뱅크 경쟁자인 KB금융이 먼저 추가적인 주주환원정책(자사주 소각)을 발표한 만큼, 신한금융도 이에 상응할 만한 정책이 나올 가능성이 높다”며 “보통주자본(CET1) 비율도 13%로 양호해 주주환원 확대가 문제될 상황은 아니다”고 말했다. 배당은 이익을 외부 유출하는 행위로 자본 감소 요인이다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

!["실손보험 있죠?"…의료공백에도 청구액 5000억 훌쩍[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900137b.jpg)