|

24일 이데일리가 KB국민은행에 의뢰해 신DTI에 따른 대출 한도를 시뮬레이션한 결과, 이미 주택담보대출이 있는 사람이 추가로 대출을 받을 경우 대출 한도는 절반 이하로 떨어지는 것으로 나타났다.

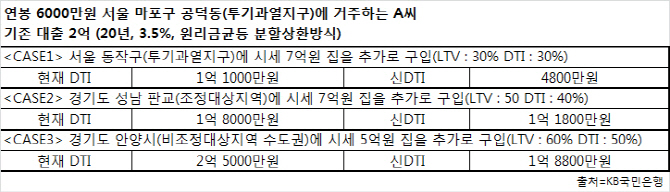

주택담보대출 2억원(20년 만기, 대출금리 연 3.5%)이 있는 연 소득 6000만원의 직장인 A씨가 서울 동작구에 있는 7억원짜리 아파트를 사기 위해 추가 담보대출을 신청할 경우 현재 받을 수 있는 대출 한도는 1억 1000만 원(대출금리 3.5%)이다. 그런데 신DTI가 적용되는 내년부터는 기존 대출 원금까지 연간 원리금 상환액에 포함돼 신규대출 한도가 4800만원으로 대폭 줄어든다. 7억짜리 집을 사기 위해선 LTV의 90% 이상인 5억 5200만원을 A씨가 직접 조달해야 한다.

정부의 8·2 부동산 대책에 따라 이미 지난 23일부터 주택담보대출을 1건 이상 보유한 세대는 강남구 등 서울지역 11개 구와 세종시 등 투기지역에서는 추가로 주택담보대출을 받을 수 없다. 서울 나머지 14개 구와 과천시 등 투기과열지구에서는 DTI 30%를 적용받는다. 다주택자의 경우 조정대상지역에서는 DTI 40%를, 조정대상지역이 아닌 수도권에서는 50%를 적용받는다. 같은 조건으로 조정대상지역인 경기도 성남 판교와 조정대상지역이 아닌 경기도 안양시에 각각 7억원과 5억원짜리 집을 살 경우 A씨의 대출 한도는 1억 8000만원에서 1억 1800만원으로, 2억 5000만원에서 1억 8800만원으로 줄어든다. 규제 강도가 심한 지역일수록 자기자본 비율이 높아지는 셈이다.

|

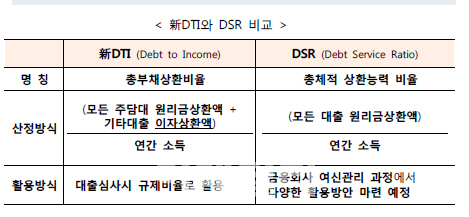

당장 691만명의 다주택자와 다중채무자가 이 같은 규제의 영향권에 들어간다. 정세균 국회의장실이 나이스평가정보에서 제출받은 자료에 따르면 지난 6월 말까지 은행과 보험사, 여신전문회사, 저축은행, 대부업체 등 금융권에서 개인 명의로 부채가 있는 전체 채무자는 691만명이며 이 중 주택담보대출을 받은 이는 총 662만명이었다. 주택담보대출을 가진 이들의 1인당 평균 연소득은 4193만원으로 주택담보대출과 신용대출 등을 모두 합해 1918만원을 매달 갚고 있었다. 즉 DSR이 이미 45.8%에 달하는 상태여서 DTI 규제를 받는 대다수 지역에서 더 이상 빚을 늘리는 게 사실상 불가능해진다.

정부는 이번 발표에서 DTI 규제를 전국으로 확대하지는 않기로 했다. 현재는 DTI 규제가 서울·수도권, 조정대상지역으로 지정된 부산과 대구의 일부 자치구에만 적용되고 있다. 다만 향후 시행사항을 보며 DTI 적용 범위를 확대할지 검토하겠다며 여지를 남겨뒀다.

금융위원회 관계자는 “신DTI 도입이 무주택자에게 미치는 영향은 거의 없으며, 장래소득 증가가 예상될 경우, 오히려 대출금액 증액도 가능하다”고 설명했다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

![[단독]“2029년까지 전기차 겨울철 주행거리 상온 대비 85% 강화”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100701029b.jpg)