|

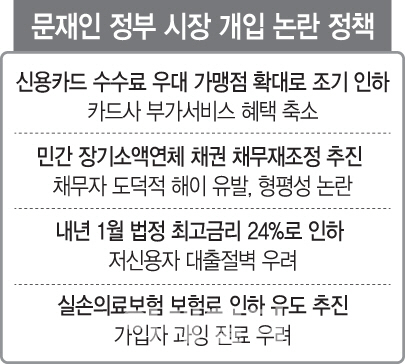

문재인 정부 들어 ‘신용등급 폐지’나 ‘금리평등’ 등 반시장적 조치를 요구하는 금융 민원이 봇물을 이루고 있다. 카드사 찍어누르기를 통한 수수료 강제 조정, 법정최고금리 인하 등 시장원리에 역행하는 정부의 조치들이 잇따라 발표되면서 금융관련 민원들도 덩달아 이에 편승하는 모습이다.

14일 금융당국에 따르면 문재인 정부 출범 직후인 5월11일부터 7월말까지 금융감독원에 접수된 금융권의 대출이나 수수료 관련 민원은 156건으로 집계됐다. 민원의 양은 예년과 큰 차이 없지만 민원의 질에선 큰 차이를 보여 체감도가 다르다는 게 금융당국의 설명이다.

실제 광화문1번가에 접수된 수수료 및 금리 관련 민원 중에는 기존의 금융, 경제 상식으로는 받아들이기 힘든 일방적인 주장들이 많다. 가령 ‘결과의 평등’과 ‘나라다운 나라의 경제 정책’을 표방하며 신용등급에 따른 금리 차이 자체를 폐지해야 한다는 주장이 보인다. 헌법상의 평등권 등을 거론하며 “국민의 등급을 매기는 신용등급제도를 폐지해야 한다”는 요구도 있다.

문제는 수수료나 금리 등 가격변수에 대한 직접적인 개입은 비용 전가 등을 통해 의도치 않은 부작용을 낳는다는 점이다. 가령 신용등급이 폐지되면 결국 돈을 안 갚을 사람만 은행에 오는 역선택이 일어나 제도가 붕괴된다는 게 전문가들의 지적이다. 최종구 금융위원장이 인사청문회 과정에서 국회에 제출한 서면답변 자료를 통해 당국이 금융기관의 금융수수료 적정성을 심사하는 제도 도입에 사실상 반대한다고 밝힌 것도 이 때문이다. 이재연 한국금융연구원 선임연구위원은 “소비자는 은행 서비스가 수익자 부담 원칙에 따라 공짜가 아니라는 것을 이해해야 할 필요가 있다”고 말했다. 윤창현 서울시립대 교수는 “(가격변수에 대한 개입 요구가 증가하는 건) 평등과 민주적 가치를 중시하는 문재인 정부의 등장을 배경으로 한다”며 “하지만 제도의 설계는 효율성과 시스템 작동을 함께 고민해야 하고 특히 가격 변수를 건드리는 것은 아주 조심해야 한다”고 지적했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

![軍 떠나는 부사관들, 중도 이탈에 휴·면직 줄줄이[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700673b.jpg)

![굿즈 팔아 1조 번 하이브, '갑질' 과태료는 300만원[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700697b.jpg)