|

앞으로는 대부업체에서 대출받은 고객도 대출 이후 신용상태 등이 좋아지면 해당 업체에 금리인하를 요구할 길이 열린다. 금융당국이 대부업권에도 금리인하권을 도입하는 방안을 추진하기 때문이다.

금리인하요구권은 월급이 올랐거나 승진해 신용등급이 좋아지면 금리를 깎아달라고 요구하는 권리다. 현재 은행과 카드·보험·저축은행 등 2금융권에만 시행되고 있다. 지난해 6월말 현재 263만명(법인포함)의 대부업 이용자가 14조4227억원의 대부업체 대출에 대해 금리인하를 요구할 수 있을 것으로 전망된다.

전문가들은 금리인하요구권의 실효성을 높이기 위해서는 도입과 함께 대부업의 신용등급에 관계없는 일률적인 고금리 부과 행태와 대부업 이용만으로 신용등급이 큰 폭으로 하락하는 불합리한 관행을 동시에 개선해야 한다고 지적한다.

대부업체에 금리인하요구권 도입 추진

금융감독원은 최근 2금융권을 대상으로 한 올해 감독업무 설명회 자리에서 올해 대부업에 금리인하요구권을 도입하겠다고 밝혔다. 신동우 금감원 대부업감독팀장은 “금융위원회와 업권과의 협의를 거쳐 추진할 것”이라며 “아직 시행 방식과 대상, 시기 등은 결정되지 않았다”고 말했다.

자산 100억원 이상의 대형 대부업체로 범위를 좁히더라도 거래자는 지난해 6월말 현재 241만4000명으로 이들의 빌린 대출 잔액은 12조 9027억원에 달한다. 주된 이용 고객은 나이스 신용평가회사 기준 4~6등급 23.3%, 7~10등급 76.7%로 주로 서민층이 생활비(63.2%)자금으로 1년 이상(57%) 빌리는 비율이 높다. 때문에 금리인하요구권이 잘 적용되면 서민층 부담경감이 일정정도 도움이 될 것으로 보인다.

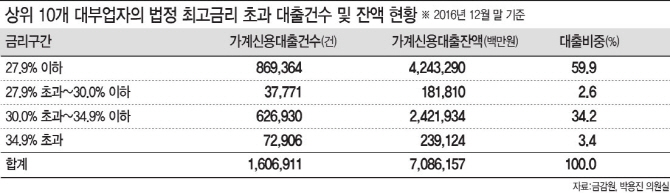

금융당국이 금리인하요구권 확대를 추진하는 것은 법정 최고금리 인하에도 여전히 상당수 많은 이용자가 금리인하 혜택을 누리지 못하고 있기 때문이다. 법정금리 인하는 소급적용이 되지 않아 금리인하 이전에 빌린 대출에는 효과가 없다. 금감원이 박용진 더불어민주당 의원실에 제출한 자료를 보면 지난해 3월 법정 최고금리가 연 34.9%에서 27.9%로 인하됐지만 상위(대부잔액 점유율 기준) 10개 대부업자의 법정 최고금리 초과 대출건수는 73만7547건으로 전체 대출 건수의 46%에 이르렀다. 잔액 규모로는 2조8428억6800만원(40%)이었다.

불합리한 관행 개선 병행돼야

대부업체를 이용했다는 점만으로 신용등급이 크게 추락하는 관행도 먼저 개선돼야 한다는 의견이 나온다. 이재선 대부업협회 사무국장은 “대부업체에서 대출을 받았다는 사실만으로 신용등급이 곤두박질치는 문제가 있어 실제 혜택을 보는 이는 적을 수 있다”고 말했다. 금리인하를 하려면 신용등급이 올라야 하는데 대출을 이용하는 시점에 이미 신용등급이 크게 떨어지기 때문이다. 실제 나이스평가정보(개인신용평가사)가 지난해 김영주 더불어민주당 의원에게 제출한 자료를 보면 대부업체에서 신규 대출을 받으면 신용등급 1등급인 사람은 평균 3.7등급이 떨어졌다.

이민환 인하대 글로벌금융학과 교수는 “현재처럼 대부업체의 대출 금리폭이 넓지 않고 소액 단기 대출이 많은 상황에서 저신용·저소득의 대부업체 이용자가 금리인하요구권으로 얼마나 혜택을 입을지 의문”이라며 “불합리한 관행 등을 함께 개선하는 등 금융당국의 체계적인 준비가 필요하다”고 말했다.

☞금리인하요구권

대출자가 월급이 올랐거나 승진 등으로 신용등급이 개선되면 해당 금융사에 금리를 깎아달라고 요구할 수 있는 권리다. 현재 은행과 카드·보험·저축은행 등에서만 시행되고 있다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)