[이데일리 김응태 기자] 유안타증권은 14일

엘앤에프(066970)에 대해 국내 양극재 기업 중 밸류에이션 매력이 가장 높은 데다, 최근 중국 중심 테슬라 수요 증가로 수주 모멘텀도 기대된다고 밝혔다. 이에 투자의견 ‘매수’, 목표주가 29만4000원을 유지했다. 상승여력은 26%이며, 전날 종가는 23만2500원이다.

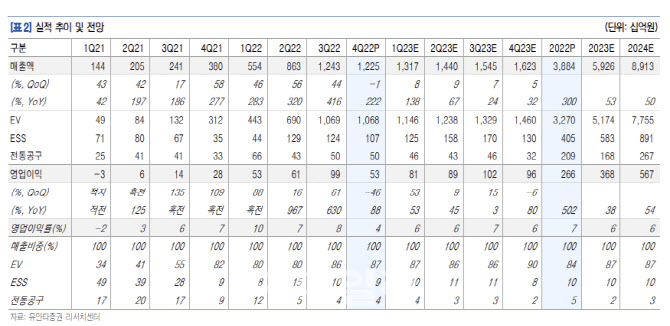

이안나 유안타증권 연구원은 “엘앤에프의 지난해 4분기 매출액은 전년 대비 222.3% 증가한 1조2000억원, 영업이익은 88.2% 늘어난 532억원으로 컨센서스 대비 하회하는 실적을 기록했다”고 진단했다.

지난해 4분기 실적이 컨센서스를 밑돈 것은 구지 2공장 ‘Phase2’ 가동 준비로 인한 인건비 증가, 3분기 높은 원재료 반영으로 인한 스프레드 축소, 프로젝트 성향이 강한 에너지저장장치(ESS)용 양극재 물량 재고 조정 영향이 컸다는 분석이다. 다만 4분기 리튬 가격 하락에 따른 평균판매단가(ASP) 하락 우려가 있었으나 높은 리튬 사급 비중으로 인해 전분기와 유사한 수준을 기록했다고 판단했다.

올해는 외형 성장이 기대된다고 짚었다. 올해 1분기 매출액은 전년 대비 137.9% 증가한 1조3000억원, 영업이익은 53.5% 늘어난 813억원을 예상했다. 이는 중국향 테슬라 양극재 출하량 확대에 따른 것이라는 분석이다. 다만 환율 하락, 구지 2공장 Phase2 초기 가동비 증가 등의 영향으로 영업이익률은 6%대에 머물 것으로 점쳤다.

오는 2분기부터 본격적인 성장이 기대된다고 전망했다. 올해 연간 매출액은 전년 대비 53% 증가한 6조원, 영업이익은 38% 성장한 3678억원으로 지난해에 이어 큰 폭의 외형 성장이 기대된다는 평가다. 이 연구원은 “올해 2분기 구지 2공장 Phase2 양산이 시작되며 하반기에는 세계 최초 90% 이상 단결정 양극재 양산이 시작될 것”이라며 “이뿐만 아니라 고객사 다변화를 위한 노력이 지속되고 있으며, 이에 대한 가시성이 증대되고 있다”고 말했다.

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]마다솜,저의 볼 마크입니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100281h.jpg)