[이데일리 김인경 기자] NH투자증권은 4일

대한항공(003490)의 하반기 실적 기대감이 커지고 있다고 평가했다. 투자의견 ‘매수’, 목표주가 3만3000원은 유지했다.

정연승 NH투자증권 연구원은 “여객 수송량 증가 및 고운임으로 화물 매출 하락을 만회할 것”이라며 “하반기 호실적이 기대되는 가운데, 재무구조 개선, 아시아나항공 인수를 통한 점유율 확대를 감안하면 중장기 지속가능한 이익 규모도 더욱 커질 것”이라고 기대해다.

대한항공은 2분기부터 공급이 본격적으로 증가할 전망이다. 중국가 중장거리 노선 수송량이 확대하기 때문이다.

이어 3분기에는 수요 강세와 프리미엄 수요 호조로 국제선 여객 운임이 재차 상승할 전망이다.

정 연구원은 “순부채 감소세도 계속되고 있으며, 외화 변동에도 영업외 손익도 안정화하고 있다”고 평가했다. 여기에

아시아나항공(020560) 인수까지 확정되면, 시장점유율이 확대하고 규모의 경제 효과를 통해 연결 영업이익 레벨도 한 단계 높아질 것이라는 판단이다.

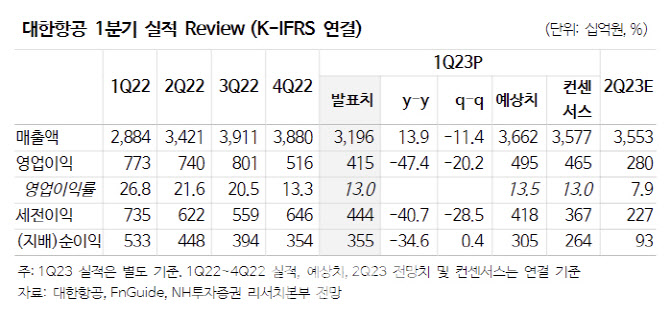

앞서 대한항공의 1분기 개별 기준 매출액은 전년 동기보다 13.9% 늘어난 3조1959억원, 영업이익은 47.4% 줄어든 4150억원을 기록했다. 연결로 반영될 진에어 실적(영업이익 652억원 추정)을 감안하면 1분기 연결 실적은 시장 기대치(컨센서스)를 충족한 것으로 추정된다.

정 연구원은 “2분기 장거리 노선 확대로 국제선 공급은 2019년 대비 77%까지 회복할 것”이라고 봤다. 이어 그는 “평균판매단가(ASP)가 낮은 중장거리 노선 확대로 국제선 운임은 124원으로 소폭 하락이 예상된다”고 전망했다.

아울러 그는 “2분기 연결 영업이익은 2800억원으로 과거 비수기와 다른 양호한 실적 달성를 기대한다”고 덧붙였다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)