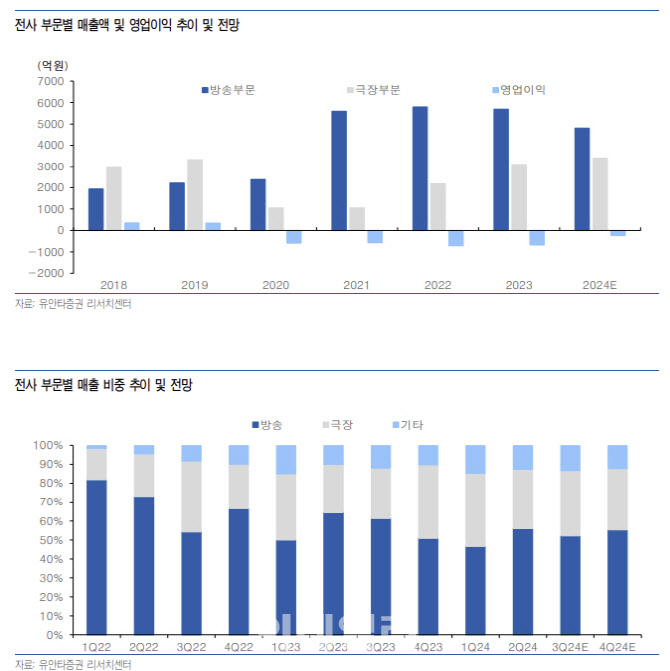

이환욱 유안타증권 연구원은 30일 보고서에서 “해외 콘텐츠 제작 자회사의 경영 정상화가 기대만큼 빠르게 이뤄지고 있지 않아 다소 더딘 실적 개선세가 예상되나, SLL & 메가박스 실적 개선세는 견조할 전망”이라며 이같이 밝혔다.

|

이 연구원은 “캡티브향 콘텐츠 방영 회차 감소 영향으로 인한 외형 역성장 예상되는 가운데, 해외 콘텐츠 제작 자회사 ‘윕’의 경영 손실 지속된 영향으로 연결 기준 영업적자 기조 불가피할 것”이라 내다봤다.

SLL 별도 기준 매출액은 전년대비 4.5% 줄어든 1005억원, 영업이익은 66.7% 적은 57억원, 영업이익률 5.7% 수준으로 전망된다. 방영 회차 기준 32회 분량 실적 반영될 예정으로, 방영 시점(캡티브) 기준 ‘낮과 밤이 다른 그녀’, ‘놀아주는 여자’, ‘가족멜로’ 등의 작품이 해당된다. 또 넌 캡티브향 방영 작품은 ‘아무도 없는 숲속에서’, ‘강매강’, 4Q24 방영 예정인 ‘Mr. 플랑크톤’, ‘지옥 시즌2’, ‘별이 빛나는 밤’ 등의 실적이 일부 반영될 전망이다.

올해 연결 기준 연간 매출액은 8.1% 적은 9129억원, 영업이익은 적자가 축소된 영업손 244억원으로 예상했다.

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![뉴욕증시, 물가·소비자심리 개선에도 혼조 마감…다우는 사상 최고치[뉴스새벽배송]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000161b.jpg)