|

설 애널리스트는 “마진 및 성장 측면에서 추가적인 실적 개선을 기대하기 어렵다”며 “반면 경기 하방 리스크 등 영향으로 충당금 적립에 대한 부담이 가중되며 실적 및 주주 환원에 대한 불확실성이 높아졌기 때문”이라고 설명했다.

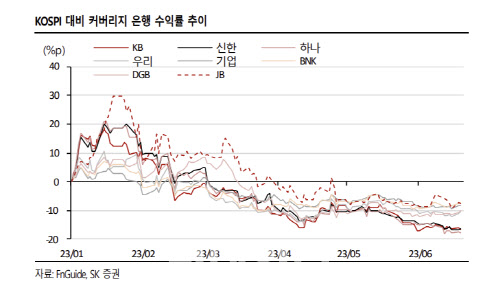

마진을 나타내는 은행 순이자마진(NIM)은 단순평균 기준 전분기 대비 6bp 하락할 것으로 예상된다. 타행 대비 긴 자사 부채 듀레이션 효과(금리 변화에 따른 자산 부채 변화 민감도)가 나타나는 있는 KB금융이나 1분기 기저효과로 인한 NIM반등이 기대되는 신한지주를 제외하면 전반적인 NIM은 하락 추세가 이어진다는 전망이다.

대출성장 역시 마진 하락을 상쇄하기에는 아직 부족하다. 설 애널리스트는 “견조한 기업대출 성장에 더해 5월부터 가계대출이 회복되는 모습이 나타난 점은 긍정적”이라면서도 “여전히 가계대출이 연초대비 증가율(YTD)로는 역성장 추세가 계속되고 있다”고 말했다.

반면 백두산 한국투자증권 애널리스트는 “규제 및 주요 지표 악화 등 악재는 실적 및 주가에 선반영됐다”며 “상반기는 상저하고를 위한 인내의 과정이었다. 금리 및 연체율 동향을 감안할 때 주요 지표 악화는 2분기 이후 안정화될 것”이라고 다르게 봤다.

2분기 은행 실적에 대해선 5조6000억원으로 컨센서스에 부합할 전망이라고 봤다. 백 애널리스트는 “기존 추정치 대비로는 5% 하향 조정됐는데 전분기에 이어 선제적 충당금 적립이 확대됐기 때문”이라며 “그 외 주요 지표들은 대체로 예상에 부합할 것”이라고 예상했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)