|

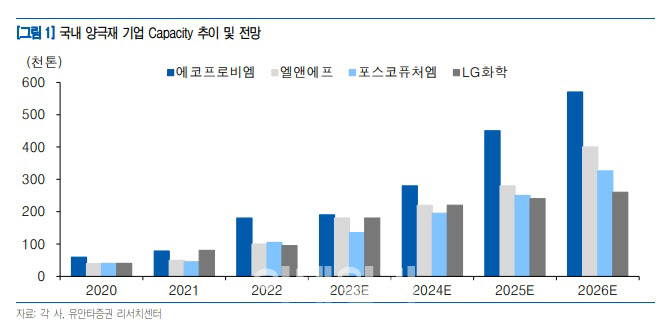

엘앤에프는 1분기 매출액은 전년동기대비 146% 증가한 1조4000억 원, 영업익은 24% 감소한 404억 원으로 컨센서스 대비 하회하는 실적을 기록했다. 이 연구원은 이에 대해 “최종 고객사 1월 연휴 가동 중단으로 인한 출하량 감소, 원재료 매입 래깅으로 인한 높은 원료가 반영 등으로 인한 것”이라며 “당기순이익 기준 적자는 주가 상승에 따른 전환사채 파생상품 평가손실 622억 원 발생 때문이며 이를 제외하면 순이익률은 3.4%를 기록했다”고 설명했다.

엘앤에프는 올해 연간 매출액이 전년대비 57% 증가한 6조1000억 원, 영업익은 10% 증가한 2918억 원으로 지난해에 이어 큰폭의 외형성장이 있을 것으로 내다봤다. 이 연구원은 “엘앤에프는 2023년 2분기 구지 2공장 페이즈2 양산이 시작되며 세계 최초 90% 이상 단결정 양극재 양산이 2024년부터 시작될 것으로 예상된다”며 “고객사 다변화를 위한 노력이 지속되고 있으며 이에 대한 수주 등 가시성이 증대되고 있다”고 진단했다.

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![[단독]의대 휴학 승인 본격화했지만…1학년은 '유급'같은 휴학](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111302001h.jpg)