[이데일리 이정현 기자] NH투자증권은

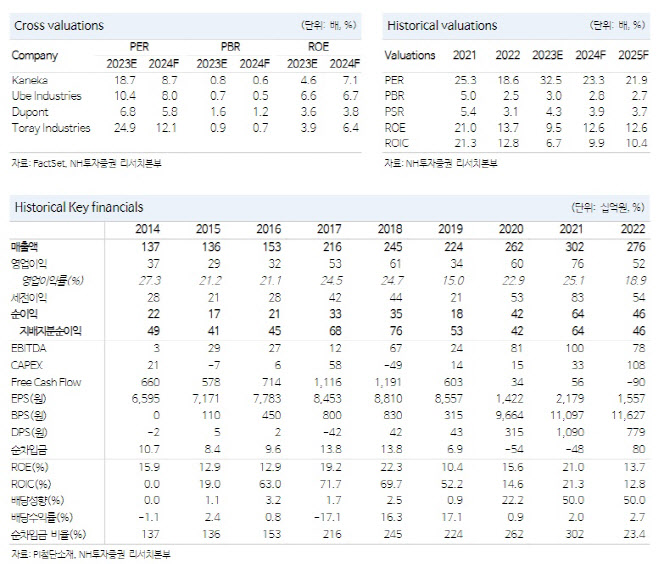

PI첨단소재(178920)에 대해 “점진적으로 업황이 회복되는 가운데 높아진 이익 가시성을 반영해 2024년 이후 실적 추정치 및 목표주가 상향. 글로벌 첨단소재업체인 아케마와의 전략적 시너지도 기대된다는 점이 매력적”이라고 분석했다. 투자의견은 ‘매수’, 목표가는 4만7000원으로 ‘상향’했다.

이규하 NH투자증권 연구원은 30일 보고서에서 “부진한 수요에도 재고조정 마무리와 원재료 가격 하락에 따른 이익률 개선, 글로벌 첨단 소재 업체로의 피인수를 통한 제품 및 고객사 다변화를 고려했다”며 이같이 밝혔다.

올해 영업이익 추정치는 16.3% 하향했다. 애플을 제외한 글로벌 스마트폰 수요가 여전히 부진한데다 하반기에도 회복 속도가 더딜 것으로 전망되기 때문이다. 다만 이 연구원은 “원재료 가격 하락에 따른 마진 개선이 2분기부터 포착되고 있어 업황 개선되는 하반기 이후 마진 정상화가 예상된다”며 “이를 고려해 2024년 영업이익 전망치를 28.8% 상향했다”고 분석했다.

NH투자증권은 유럽과 미국 지역에서 다양한 첨단소재 사업을 영위하고 있는 글로벌 업체인 아케마의 자회사로 PI첨단소재가 편입되면 사업 시너지가 클 것으로 기대했다. 특히 이미 아케마가 다양한 전기차용 소재를 글로벌 업체들에 공급하고 있어 전기차 모터에 들어가는 EV 바니쉬 고객 다변화가 기대된다.

이 연구원은 “아케마도 QD Film이나 OLED 보호필름, OCA, OCR 등 다양한 디스플레이 소재 기술을 확보하고 있어 PI첨단소재를 통한 사업도 고려 중인 것으로 파악된다”며 “업황 개선이나 아케마와의 전략적 시너지 고려했을 때 현재 주가는 매력적인 구간”이라는 판단이다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한강뷰 보며 케이터링 즐긴다…호텔 같은 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800051h.jpg)