|

27일 금융감독당국에 따르면, 금융감독원은 올해 대형 저축은행에 대한 스트레스 테스트에 나선다. 금감원 관계자는 “저축은행이 자체적으로 스트레스 테스트를 할 역량이 아직 되지 않기 때문에 감독원이 실시할 것”이라며 “제대로된 업권의 특성에 맞게 모형을 개발해서 실시하는 스트레스 테스트는 올해가 처음”이라고 말했다.

금리상승기, 저축은행도 안심 못 해

스트레스 테스트는 잠재적 위험도를 평가하는 시험대로 경제성장, 환율, 금리 등의 변수가 갑자기 나빠졌을 때 (저축은행의) 자산이 어느정도 손실을 낼 것인지 보는 것을 말한다. 가령 금리가 100bp(1%포인트)오르는 금리 충격(스트레스)이 발생했을 때 채무불이행에 따른 자산 손실이 얼마나 발생하는지, 이 잠재손실을 흡수할 만한 버퍼(자본)는 충분한지를 평가하는 것이다. 그간 은행과 달리 저축은행은 별도의 스트레스 테스트는 하지 않아왔다.

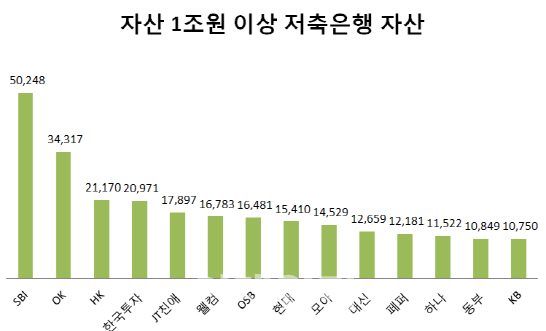

금감원이 대형 저축은행의 스트레스 테스트에 나서는 것은 저축은행 대출이 급속도로 늘고 있는 상황에서 금리 상승기에 선제적인 리스크 관리를 하기 위한 차원이다. 실제 한국금융연구원 자료를 보면 저축은행의 전년동기 대비 대출 증가율은 2015년 6월말 16.7%, 2015년 12월말 18.6%, 2016년 6월말 22.7%로 커지고 있다.

박종옥 예금보험공사 저축은행관리부 팀장은 “저축은행의 가계신용대출이 크게 늘어나고 있는 상황에서 금리 상승이 예상되는 시기”라며 “신용대출이 부실화되거나 부동산 가격 하락으로 담보대출 회수가 안 될 수 있는 위험이 있다”고 말했다.

“결과 따라 자본확충 요구, 대출 제동”

스트레스 테스크 결과 경쟁적인 몸집 불리기나 대출 외형 확대 전략에 제동이 걸릴 수 있다. 금감원 관계자는 “결과에 따라 경영진 면담 등을 통해 가정에 따른 외부 충격 발생시 손실흡수 능력을 가져갈 수 있는 자본확충이나 자산확대 조절 등을 요구할 수 있다”고 말했다.

업권 일각에서는 서민대출 축소에 대한 우려가 없지는 않다. 한 대형저축은행 관계자는 “스트레스 테스트를 실시하는 것은 좋지만, 이로 인해 대출이 줄어들 경우 서민층이 2금융권에서 더 금리가 높은 곳으로 밀려나지 않을까 하는 우려가 있다”고 말했다.

이민환 인하대 글로벌금융학과 교수는 “저축은행은 은행권 대출이 깐깐해지면서 풍선효과로 가계대출이 많이 늘었다”며 “과거 PF대출 부실처럼 포트폴리오(분산 투자)가 이뤄지지 못하면서 대출이 집중되는 현상이 있어왔는데 이번에도 금리 상승기에 은행보다 위험할 수 있다”고 경고했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)