[이데일리 이용성 기자] 저 주가순자산비율(PBR) 종목의 수혜 중 하나로 통신주가 꼽히고 있는 가운데 통신주 내에서도 옥석을 가려야 한다는 조언이 나온다.

| | (사진=하나증권) |

|

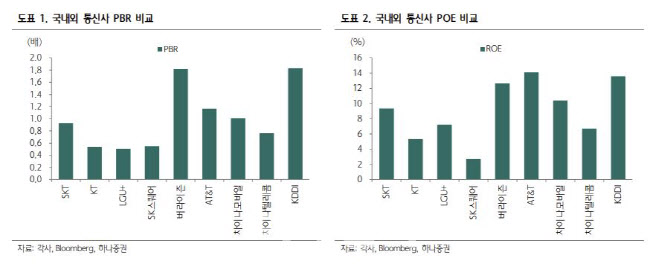

15일 김홍식 하나증권 연구원은 대다수 국내 저 PBR 종목이 최근 1개월간 20~40% 상승한 상황이라 이젠 옥석 가리기에 나설 필요가 있다는 판단했다. 국내 통신주는 규제 산업이지만, 그간 배당에 적극적이었고 저 PBR이지만 요금 규제로 인해 글로벌 통신사 대비 자기자본이익률(ROE)가 낮고 최근 이익 감소 흐름을 나타내고 있다. 김 연구원은 “이미 국내 통신사업자들은 후발사업자도 배당성향이 50%를 넘고 있으며 SKT는 68%에 달한다”며 “더 이상의 배당 증가는 현실적으로 어렵다는 점을 알아야 한다”고 강조했다.

김 연구원의 따르면 통신사들은 창출된 이익을 기반으로 설비투자(CAPEX) 집행 및 인수합병(M&A)를 추진하고 배당을 준다. 2022년엔 이익이 증가했고 2023년엔 이익 감소에도 CAPEX가 감소했지만, 2024년엔 이익 감소 흐름에 CAPEX 감축도 한계가 있을 것으로 보인다는 것이 김 연구원의 설명이다. 또 2025년엔 신성장사업에 대한 투자로 CAPEX가 다시 증가세로 전환할 가능성이 높다는 전망이다. 그는 “통신사 현금 흐름이 개선되려면 2026년은 되어야 할 것”이라며 “당분간 국내 통신 3사의 주당배당금(DPS) 상승은 기대난이다”라고 전했다.

최근 저 PBR 열풍을 타고 지난해 연간 실적 부진에도 국내 통신사 주가가 상승했다. 단순 지표 상으로

KT(030200)와

LG유플러스(032640)의PBR이 각각 0.5배, 0.5배에 불과하기 때문이었다. SKT에서 분할한

SK스퀘어(402340)는 저조한 이익으로 배당금 지급이 불투명한데도 불구하고 PBR이 0.4배에 불과하다는 이유로 주가가 한 달 새 30%나 급등했다. 반면 주주 환원율이 90%에 달하는 SKT는 PBR이 0.9로 낮지 않아 소외되면서 낮은 주가 상승률을 기록했다. 이를 미뤄봤을 때 기업 실적 흐름과 기대 배당수익률과 주가 간에 괴리가 심해진 상태라 경계감을 가질 필요가 있다고 김 연구원은 설명했다.

김 연구원은 “만약 저 PBR 돌풍을 의식해 주주 환원율 상위 기업에 투자를 고민한다면 SKT를 추천한다”며 “일시적 본사 이익 감소 흐름이 나타날 수 있지만, 현금 흐름을 감안할 때 총 DPS는 당분간 감소할 가능성이 낮고, 자회사 배당금 유입분 증가, M&A 재원 등을 감안하면 90%에 달하는 주주 환원율이 유지될 것이기 때문”이라며 “시가총액대비 주주이익환원 규모가 9%, 기대배당수익률 6.8%로 국내 최상위권에 해당하기 때문이다”라고 강조했다.

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)