[이데일리 이용성 기자] NH투자증권은 3일

두산(000150)에 대해 상장 계열사들의 양호한 실적 모멘텀으로 성장성이 강화됐고, 현금 유입을 통해 주주 환원에 대한 기대감도 높아지고 있다고 밝혔다. 투자의견은 ‘매수’, 목표가는 19만원을 유지했다. 전 거래일 종가는 14만6100원이다.

| | (사진=NH투자증권) |

|

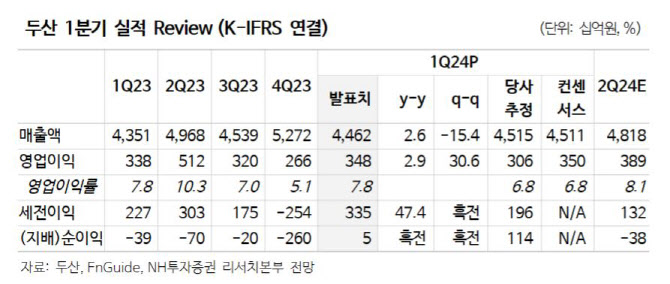

김동양 NH투자증권 연구원에 따르면 두산의 1분기 실적은 매출액 4조4623억원으로 전년 대비 3% 늘고, 영업이익이 3479억원으로 전년보다 3% 늘어난 것으로 집계됐다.

김 연구원은 “자체사업 영업이익은 전분기 일시적 부진에서 회복했고, 전자부문의 고부가제품 비중 확대와 수익구조 개선으로 외형성장, 수익성 개선이 동시 진행됐다”며 “2분기는 폴더블폰 신제품 양산 대응 통한 성장이 전망된다”고 전했다. 특히 하반기 신규고객 매출확대 여부에 따라 연간 경영목표 초과달성이 가능할 것으로 기대된다는 설명이다.

두산은 두산에너빌리티, 두산퓨얼셀, 두산밥캣, 두산테스나, 두산로보틱스 등 계열사들과 함께 차세대에너지, 기계, 반도체를 축으로 성장을 모색하고 있다. 특히 두산로보틱스 주가 강세에 따라 보호예수 종료 후 일부 지분의 현금화 가능성을 고려하면, 밸류업 프로그램에 부응하는 미래성장 전략 제시가 가능하다.

김 연구원은 “또한, 자본 효율 개선과 주주 환원 강화 기대. 2022년 유동성 위기 해소 후 두산테스나 인수, 지주회사 CVC 설립 통한 사업포트폴리오 강화 진행 중”이라며 “하반기 자체사업 전자부문 신규고객의 매출 증가 가능성이 있고, 투자 없이 기존 설비로 대응 가능하며, 전방산업 반도체 업황 부진에 따른 감익에서 3년 만에 회복도 기대된다”고 전했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한덕수 "여야 합의 때까지 헌법재판관 임명 보류하겠다"[전문]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600679b.jpg)