[이데일리 김응태 기자] KB증권은 24일

이수페타시스(007660)에 대해 올해 1분기 호실적을 기록한 가운데, 고부가 제품 다양화와 최신 네트워크 기술 도입으로 판매 단가가 상승하면서 수익성이 개선될 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 5만5000원엔서 6만5000원으로 상향 조정했다. 전날 종가는 5만2100원이다.

권태우 KB증권 연구원은 “이수페타시스의 올해 1분기 연결 기준 매출액은 전년 대비 16.1% 증가한 1996억원, 영업이익은 14% 늘어난 230억원을 기록했다”고 밝혔다.

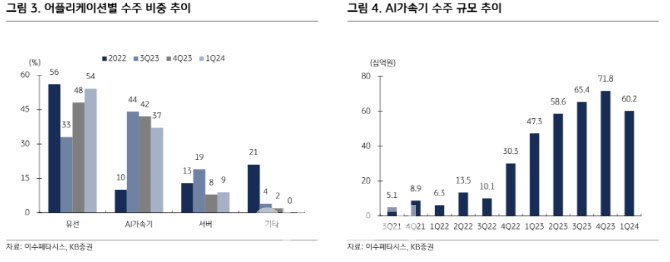

호실적을 기록한 한 것은 G사향 텐서프로세서유닛(TPU) 5세대 및 6세대 제품과 스위치 제품 증가에 따른 믹스 개선 효과가 컸다는 분석이다. 부진했던 네트워크용 고다층기판(MLB) 주문이 회복 추세로 전환한 것으로 긍정적으로 평가했다. 또 중국 법인이 중다층 이상의 물량으로 영업이익률(OPM)이 전분기 대비 6%포인트 상승한 15.8%를 기록하면서 전사 이익 성장에 기여했다고 짚었다.

2분기 매출액은 전년 대비 27.7% 증가한 2093억원, 영업이익은 38% 성장한 252억원을 추정했다. 제한된 생산능력(CAPA)에도 2분기 말부터 G사향 인공지능(AI) 가속기 신규 제품의 본격 양상이 예상된다는 평가다. 특히 하반기에 신규 공장 가동을 위해 2분기부터 수주 규모 확대 및 제품 믹스 개선 가능성이 높다고 판단했다. 신규 공장 관련 일회성 비용의 점진적인 감소가 예상돼 생산 효율성이 향상하고 비용 구조도 개선될 것으로 전망했다.

제품 공급 다변화와 네트워크 제품 레이어 증가로 구조적 성장 초입에 진입했다는 분석이다. 권 연구원은 “AI 관련 제품의 경우 20층 중후반에서 30층 초반까지 확장할 가능성이 있으며, 네트워크향 고부가가치 제품은 30층 내외지만 400G 스위치는 30층 초반, 800G 스위치는 40층 초반으로 추산된다”며 “800G 관련 라우터와 스위치 제품은 하반기 초도 양산이 예상된다”고 말했다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)