줄기세포치료제 개발사 코아스템켐온(166480)은 18일 서울 영등포구 한국거래소에서 기업설명회(IR)를 열고 “오는 2025년 2분기 내 생물학적제제 허가 신청(BLA)을 할 수 있을 것”이라며 이 같이 말했다.

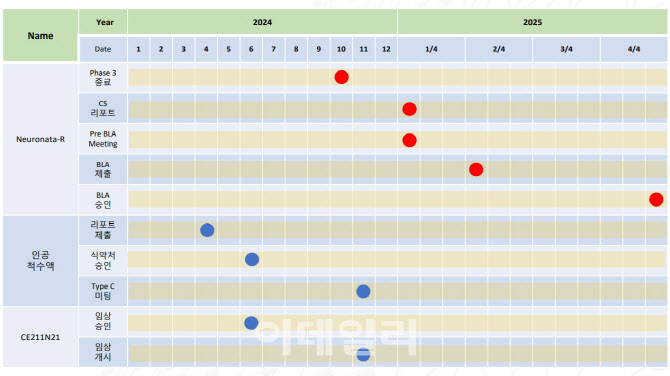

코아스템켐온의 주력 파이프라인인 뉴로나타 알은 오는 10월 초 종료를 목표로 현재 미국 FDA와 한국 식품의약품안전처가 승인한 임상 3상을 진행하고 있다. 만약 FDA가 운영하는 신속심사 프로그램의 하나인 RMAT이 뉴로나타알에 적용된다면 BLA 제출 후 6개월 이내에 최종 승인 여부를 확인할 수 있게 된다.

|

“뉴로나타알, 3상 CSR 수령 후 기술이전 본격 진행”

지난 2022년 조건부 허가를 받았던 루게릭병 신약 ‘렐리브리오’(성분명 페닐부틸산나트륨·우르소독시콜타우린)의 시장 퇴출이 기정사실이 되면서 코아스템켐온의 주가도 들썩이고 있다. 지난 12일부터 5영업일 연속 주가가 올랐고, 18일 한때는 장중 1만3440원을 기록하며 52주 최고가를 찍었다.

이는 종료가 임박한 뉴로나타 알의 임상 3상 성공가능성과 기술이전 규모에 대한 시장의 관심이 높아졌다는 방증이다. 회사에서는 임상 3상 성공을 자신하며 FDA의 품목허가를 받는다면 북미시장에서만 최소 연 5000억원의 매출을 낼 수 있을 것으로 보고 있다.

이어 그는 “우리가 접촉 중인 10개 이상의 글로벌 제약사가 ‘CSR을 수령하면 내게만 빨리 알려달라’고 다들 이야기하고 있어 결과만 좋다면 기술이전은 저희의 선택이지 그들의 선택이 아니게 될 것”이라고 자신감을 드러냈다.

현재 뉴로나타 알은 총 126명의 환자모집을 목표로 한국에서 3상을 진행 중이다. 회사 관계자는 “4월 기준 90% 이상의 환자 투약이 완료됐고 오는 10월 1일 3상이 공식 종료되면 2025년 1분기에는 임상결과보고서(CSR)를 받아볼 수 있을 것이며, 이와 동시에 BLA를 위한 FDA와의 미팅도 진행할 예정”이라고 설명했다.

|

뉴로나타 알이 성공하면 FDA가 허가한 최초의 줄기세포치료제가 된다는 점도 주목할 포인트다. 한국의 경우 조건부 허가를 포함해 식약처의 품목허가를 받은 줄기세포치료제가 4개(하티셀그램, 큐피스템, 카티스템, 뉴로나타알)에 달하지만 FDA는 아직 단 하나의 줄기세포치료제에도 조건부 허가 이상의 답변을 준 적이 없다.

최초 FDA 승인 줄기세포치료제 등극 가능성에 대한 우려에 회사 관계자는 “이스라엘에 본사를 둔 브레인스톰 셀 테라퓨틱스의 줄기세포치료제 ‘뉴로운’이 루게릭병을 적응증으로 FDA 임상 3상까지 갔지만 종국적으로 임상이 실패하면서 지난해 FDA에 BLA 신청을 철회했다”며 “루게릭병과 같은 희귀난치성질환 신약에 대한 FDA의 태도가 최근 몇 년 사이 굉장히 전향적으로 바뀌었고, 뉴로운과 같은 사례는 명시적으로 유의적 평가지표 달성을 실패했기 때문이므로 줄기세포치료제라는 점이 허가에 장애물로 작용할 거라고 보고 있지는 않다”고 설명했다. 이어 이 관계자는 “FDA 국장이 ‘루게릭병 시장은 미충족 수요가 강하기 떄문에 어떤 조건에 대해 일부분이라도 부합한다면 우리는 충분히 수용할 수 있다’고 이례적으로 인터뷰한 사례도 있다”고 덧붙였다.

“임상 3상 결과, 시나리오별 대비 완료”

만약 뉴로나타 알이 임상 3상에서 1차 유효성 평가변수 및 2차 유효성 평가변수에서 유의한 결과를 받지 못한다면 회사는 앞서 렐리브리오 개발사 아밀릭스 파마수티컬스가 그랬듯 생존기간 데이터를 토대로 기존 허가 약 대비 수명연장 데이터의 우월성을 입증한다는 계획이다. 바이오젠의 ‘칼소디’(성분명 토퍼슨)처럼 루게릭병 안에서도 특정 환자군에 제한적으로 적응증을 획득할 수 있을지 여부도 타진할 것으로 보인다.

이태용 코아스템켐온 연구소장은 “뉴로나타 알의 임상 3상 프리(Pre) IND 미팅시 FDA가 토퍼슨 사례를 들며 ‘바이오마커를 잘 체크해야 한다’고 우리에게 조언했다”며 “뉴로나타 알의 임상 3상은 이중맹검으로 완전히 블라인드 돼 있어 우리도 만약의 가능성에 대비하기 위해 매 투약 전후 모든 환자들의 샘플을 취합해 기록하고 있다”고 전했다.

|

아울러 회사는 최악의 상황에서도 올해 흑자전환까지 예상되는 비임상시험수탁기관(비임상CRO)사업부문을 통한 재기가 가능할 것으로 본다. 권 대표는 “뉴로나타 알의 임상 3상 성공을 기대하고 있지만 만약의 상황이 온다면 비임상CRO 사업부문이 있고, 여기서 나오는 매출로 다음 파이프라인인 시신경척수염 치료제의 연구개발을 진행할 수 있을 것”이라고 말했다. 회사는 지난해 말 시신경척수염 치료제 후보물질 ‘CE211NS21’의 임상 1상 IND를 식약처에 제출한 바 있다.

2013년 코아스템이 인수하고 2022년 흡수합병한 켐온은 국내 톱3 비임상CRO로 꼽힌다. 송시환 비임상CRO 사업부문 사장은 “올해 비임상CRO 사업부문 매출 목표는 450억원으로, 만약 450억원에 미치지 못하고 400억 전후의 매출만 낸다 하더라도 비임상CRO 사업에서는 30억~40억원 수준의 흑자가 가능하다”고 부연했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)