기술금융은 담보와 보증이 없더라도 기술력이 좋은 기업에 대출 등을 해주는 금융지원 방식이다. 금융위원회는 2014년 하반기부터 은행 혁신성 평가의 하나로 기술금융 실적 순위를 공개하고 있다.

|

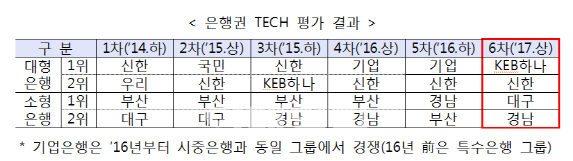

KEB하나은행은 기술금융 투자, 대출 규모 증가율이 컸다. 또한 신용은 낮으나 기술력이 우수한 기업 등을 중점 지원(질적지표)하는 등 기술금융 도입취지에 부합하게 운영했다는 설명이다.

KEB하나은행은 그간 기술금융 누적 규모 열세로 중위권에 머물렀다. 하지만 해당 반기 실적 중심 평가로 규모 지표에서 상위권을 획득한 것이 주요했다는 분석이다.

KEB하나은행에 이어서는 신한은행(72.0점)이 2위를 기록했다. 신한은행은 지난해 하반기에도 2위였다.

지방은행과 수협·씨티·SC은행이 포진한 소형은행 그룹에서는 대구은행(72.8점)이 1위, 경남은행(65.4점)이 2위를 차지, 기존과 다른 결과가 발생했다.

안창국 금융위 산업금융과장은 “순위 변동성이 커져 경쟁을 촉진하고 후발은행을 중심으로 기술금융 활성화 유인이 작용하고 있어 기술금융이 내실화되고 있다”고 말했다.

한편, 은행을 상대로 자체 기술금융 평가역량을 심의하는 ‘자체 기술금융 레벨 심사결과’에서는 경남, 부산은행이 새롭게 레벨 2로 상향됐다. 레벨 2이면 전반기 기술금융 대출 공급액의 20%까지 자체 기술평가로 공급할 수 있다. 나머지는 외부 기술신용평가기관(TCB)평가에 맡겨야 한다. 외부 TCB에 평가를 맡기면 수수료 비용이 발생한다.

국민·기업·산업·신한·우리·하나은행은 기존 레벨 3단계 유지 심사를 받아 합격했다. 레벨3은 전반기 기술금융 대출 공급액의 50%까지 은행이 자체적으로 기술평가를 할 수 있어 평가 비용을 줄일 수 있다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

![軍 떠나는 부사관들, 중도 이탈에 휴·면직 줄줄이[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700673b.jpg)