[이데일리 김소연 기자] 하나증권은 3일

진에어(272450)에 대해 올해 들어 비용 증가가 본격화된 점이 부담이라고 평가했다. 비수기인 2분기에 비용증가가 두드러져 영업이익률이 하락할 것이란 분석이다. 올해와 내년 실적 추정치를 하향했다. 투자의견 ‘매수’를 유지하나 목표주가는 1만 5000원으로 기존(1만 7000원) 대비 11.7%하향 제시했다. 현재 주가는 2일 종가 기준 1만 1610원이다.

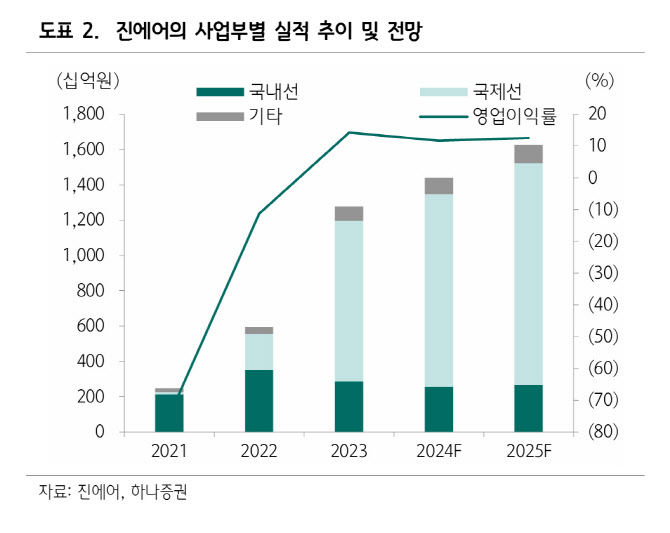

안도현 하나증권 연구원은 이날 보고서에서 “목표주가는 2024~2025년 실적 추정치 하향으로 하향한다”며 “2024년 매출액은 전년 대비 13% 증가한 1조 4400억원, 영업이익은 7% 감소한 1690억원으로 추정한다”고 말했다.

이어 “매출은 국제선 특히 일본과 동남아 등 단거리 여행수요가 이어지며 성장할 것”이라며 “강한 수요에 힘입어 일드도 전년 대비해서 크게 하락하지 않을 것”이라고 전망했다.

다만 올해 들어 비용 증가가 본격화됐다는 점이 부담으로 작용한다고 봤다. 특히 인건비와 공항관련비 증가가 두드러지리란 전망이다. 안 연구원은 “2분기 매출액은 전년 동기 대비 7% 증가한 2760억원, 영업이익은 23% 감소한 138억원으로 추정한다”며 “2분기는 일본과 동남아 매출 비중이 높은 저가항공사(LCC)의 비수기이지만 일본·동남아향 수요는 양호하게 유지되고 있고 일드 하락도 제한적”이라고 분석했다.

이어 “2분기 국내선 매출액은 15% 감소할 것으로 예상되나 국제선 매출액이 17% 증가하며 실적을 견인할 것”이라면서도 “하지만 비수기인 2분기에 비용증가 요인이 두드러지며 영업이익률은 전년 동기 대비 1.2%포인트 하락할 것”이라고 전망했다.

안 연구원은 다만 3분기 수익성이 더 중요하다고 진단했다. 그는 “2분기 실적 의의는 크지 않다. 항공사 매출원가에서는 고정비가 대부분인데 매출액이 상대적으로 적은 2분기, 4분기 수익성이 낮은 것은 당연하다”며 “3분기 수익성이 LCC의 이익체력을 판가름하는 지표로 작용할 것”이라고 말했다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)