[이데일리 김소연 기자] NH투자증권은 4일

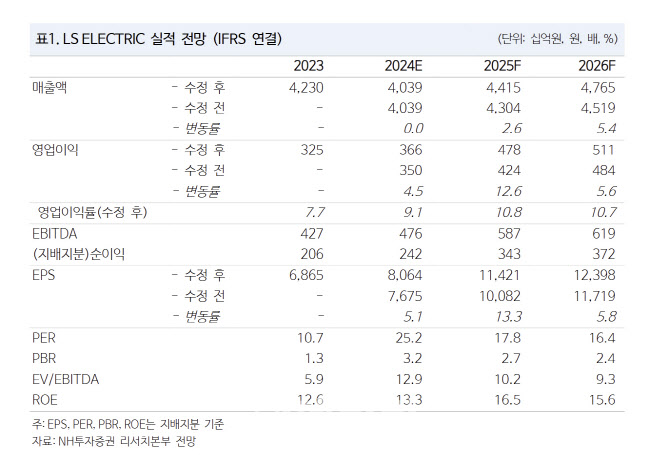

LS ELECTRIC(010120)에 대해 하반기 본격적인 이익 증가가 나타날 것으로 전망했다. 북미향 매출 비중은 점차 늘어나리란 판단이다. 투자의견 ‘매수’, 목표주가 26만원을 각각 유지했다. 현재 주가는 3일 종가 기준 20만 3500원이다.

이민재 NH투자증권 연구원은 이날 보고서에서 “본격적인 북미향 초고압 변압기의 매출 비중 확대, 2025년 하반기 증설과 인수 효과에 더해 점차 누적될 데이터센터향 전력기기 매출 증가가 기대된다”고 투자의견과 목표주가를 유지하는 이유를 말했다. 이어 “LS일렉트릭은 북미향 초고압 변압기 시장을 대응하기 위해 지난 5월 부산공장 증설과 KOC전기 인수를 발표했다”고 덧붙였다.

2024년 주가수익비율(PER)은 25배로 해외 경쟁사와 유사한 수준이지만 2025년부터 시작되는 북미향 초고압 변압기 매출 확대와 증설·인수 효과로 2025년 18배, 2026년 16배로 경쟁사 대비 30% 이상 차이가 나며 밸류에이션 매력이 발생하리란 분석을 내놨다. 이 연구원은 “견조한 초고압 변압기 수요가 유지될 것으로 예상되는 가운데 데이터센터 투자까지 더해지면 지금과 같은 업황은 이어질 것”이라고 예상했다.

2분기는 잠시 쉬어갈 것으로 내다봤다. 이 연구원은 “연결 기준 2분기 매출은 1조원, 영업이익은 844억원으로 컨센서스에 부합할 것”이라며 “전력기기와 전력인프라 부문 영업이익은 745억원으로 영업이익률은 13.4%로 양호할 것”이라고 분석했다.

그는 “자동화, 융합사업 부문과 국내외 자회사는 전방산업의 투자 부진 등으로 어려운 상황”이라면서도 “다만 삼성전자를 중심으로 국내 투자가 재개되는 모습을 보이고 있기 때문에 점진적 회복이 나타날 것”이라고 전망했다.

상반기 진행된 증설과 인수에 따른 외형확대에 시간이 필요하겠으나 북미향 매출은 점차 늘어나리란 기대다. 하반기부터 본격적인 이익 증가가 나타나 밸류에이션 매력도 부각되리란 분석이다.

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[이車어때]“사고 싶다”…벌써부터 MZ·여심 사로잡은 이 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600094t.jpg)

![[포토]이제영-이예원,콤비 미소 손하트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600405t.jpg)