|

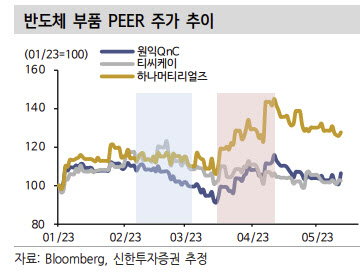

오강호 신한투자증권 연구원은 “1분기 매출액은 전년대비 22%상승한 2219억원, 영업이익은 2% 하락한 332억원을 기록했다”며 “컨센서스를 상회하는 호실적”이라고 밝혔다.

올해 업황 부진에도 안정적 체력을 확보하고 있다고도 했다. 오 연구원은 “반도체 수요 둔화로 어려운 시기를 보내고 있으며 원재료 가격 상승 및 수요 감소 이슈에 따라 반도체 부품 업체의 수익성 개선도 쉽지 않다”며 “이런 시장 환경 속 제품 퀄리티 확대에 따른 고객사 확대, 수직 계열화를 통한 원가 개선을 위한 돌파구를 찾고 있다”고 진단했다.

밸류에이션 매력도 주목할 만하다고 했다. 오 연구원은 “2023년 주가수익비율(PER)은 8.1배 수준으로 반도체 소모품 업체 가운데 저평가 구간”이라며 “메모리 위주에서 비메모리로 시장 진입을 확대하고 있다”고 했다.

오 연구원은 “2023년 안정적인 실적 체력을 기반으로 도약이 기대되는 업체”라며 “국내 대표 부품 업체로서 중장기 성장성에 주목할 필요가 있다”고 했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한덕수 "여야 합의 때까지 헌법재판관 임명 보류하겠다"[전문]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600679b.jpg)