|

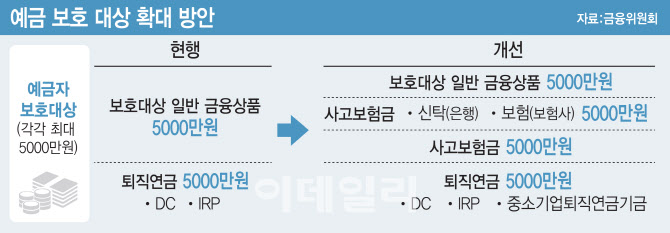

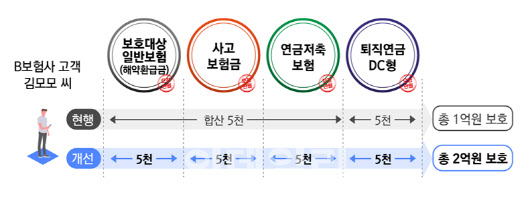

금융위원회는 금융회사별로 1인당 5000만원인 일반 예금 보호한도와 별개로 연금저축과 사고보호금, 중소기업퇴직연금기금에는 별도의 5000만원 보호한도를 적용하는 ‘예금자보호법 시행령’ 개정안을 26일부터 입법 예고한다고 25일 밝혔다.

예금보호제도는 금융기관이 파산 등으로 예금을 지급하지 못할 때 금융회사의 보험회사인 예금보험공사(예보)가 대신 지급(보장)해주는 것으로 현재 금융기관 1개당 예금에 대해 5000만원까지 보호하고 있다.

현재 예금과 별도로 보호하는 대상은 퇴직연금(확정기여형 DC형과 개인형퇴직연금 IRP)뿐이다. 앞으로는 연금저축과 사고보호금, 중소기업퇴직연금까지 별개로 각각 5000만원 한도로 보호할 계획이다. 다만, 연금저축 중 자산운용사 상품인 연금펀드와 사고보험금 중 만기보험금은 보호대상이 아니다.

|

이는 국민의 노후소득 보장과 3가지 상품의 사회보장적 성격을 고려한 조치다. 미국, 캐나다 등 주요국은 개인연금과 퇴직연금 등 사회보장성 성격이 강한 상품은 별도 보호한도를 적용하고 있다. 앞서 금융위원회는 올초 대통령 업무보고 때 연금저축에 별도 보호한도를 추진하겠다고 밝혔는데, 대상이 이번에 더 확대됐다.

또 중기퇴직기금은 상시 30명 이하 중소기업 퇴직연금 도입률을 높이기 위한 것으로 근로복지공단이 운영 중인 공적 퇴직연금제다. DC형처럼 운용리스크를 근로자가 부담하는 데다 DC형 퇴직연금과의 상호 전환도 자유로워 DC형과 마찬가지로 별도로 보장한도를 적용하게 됐다.

전요섭 금융위 구조개선정책관은 “연금저축, 사고보험금, 중소퇴직기금에 대해 각각 별도 보호한도를 적용하더라도 금융사들이 부담하는 예금보험료는 변동이 없을 전망”이라며 “해당 상품들은 예금보험료 부과대상에 이미 포함돼 현행 예금보험료 하에서 추가적인 부담이 발생하지 않고 향후 부실 발생시 기금에 미치는 손실도 미미하다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)