[이데일리 양희동 기자] 케이프투자증권은 19일

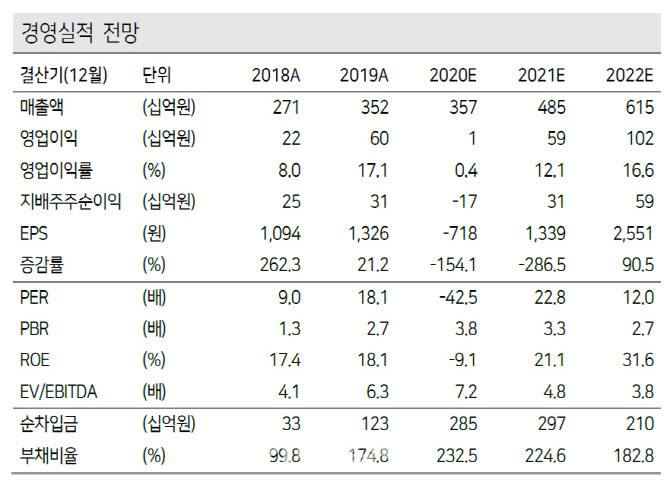

네패스(033640)가 올해 3분기까지 고객사의 재고 조정으로 가동률 회복이 미미했지만 스마트폰 출하량 회복에 따라 PMIC 수요가 빠르게 개선되고 있다고 평가했다. 투자의견은 ‘매수’(BUY), 목표주가는 4만 4000원을 각각 유지했다. 네패스의 현재 주가는 지난 18일 종가 기준 3만 900원이다.

박성순 케이프투자증권 연구원은 “네패스는 내년에 테스트 부문의 수요 정상화와 신규 아이템 확대로 실적 개선이 기대된다”며 “‘FO PLP’ 양산으로 밸류에이션 확대가 가능하다고 판단한다”고 말했다.

네패스는 올 3분기 매출액 814억원, 영업손실 65억원 등을 기록해 시장 전망치를 하회했다. 매출은 전분기 대비 4.6% 늘었지만 적자는 지속됐다. 네패스는 올 상반기 ‘코로나19’로 인한 고객사 스마트폰 판매 부진 영향으로 PMIC 재고 소진이 지속됐다. 이에 따라 2분기 크게 하락한 가동률의 회복이 미미했다는 분석이다. 다만 패키지 사업의 회복이 테스트 사업 대비 빠르게 개선되는 등 일부 회복세에 진입했다는 평가다.

박성순 연구원은 “FO-WLP 부문(네패스 라웨)의 필리핀 사업장은 코로나19 영향이 지속되고, 차량 수요 부진의 영향으로 주요 차량 반도체 고객사향 수요가 부진하다”며 “이에 따른 가동률 저하로 증가한 고정비 커버가 안되며 적자폭은 확대됐다”고 짚었다.

네패스는 4분기는 가동률 회복 국면으로 진입할 것으로 예상됐다. 하반기 스마트폰 수요 회복으로 국내 고객사의 재고가 소진되며 PMIC 물량 확대가 빠르게 진행 중이다. 여기에 신규 플래그십 폰이 조기 출시될 경우 추가적인 물량 확대가 기대된다. 4분기 실적은 매출액 1012억원(전분기 대비 24.4%↑), 영업이익 63억원(흑자전환)이 전망됐다.

네패스의 내년 실적은 매출액 4847억원, 영업이익 588억원 등으로 전년 대비 각각 36.0%, 4412.5% 증가가 예상된다.

박 연구원은 “2021년 실적 성장은 FO-WLP와 테스트 부문이 이끌 것”이라며 “테스트 부문은 2020년 부진했던 PMIC의 정상화, AP와 5G 모뎀 등 신규 아이템 증가로 가동률 상승이 기대된다”고 말했다. 이어 “국내 고객사가 비메모리 캐파(CAPA·생산능력)를 확대하고, 외부 OSAT 활용도를 증가시키는 추세는 중장기적인 성장성을 기대하게 하는 요소로 판단한다”며 “FO-WLP는 기존 아이템의 가동률 회복과 해외 고객향 FO-PLP 매출이 개시되지만 2021년 FO-PLP로 인한 수익성 개선은 크지 않다”고 덧붙였다.

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)