[이데일리 양희동 기자] 한화투자증권은 20일

이노션(214320)의 올 2분기 실적이 경기 불확실성 확대와 계열사의 경영 환경 악화 우려 등으로 컨세서스를 하회할 것으로 전망했다. 투자의견은 ‘매수(BUY)’를 유지했지만 목표주가는 7만 5000원에서 6만 6000원으로 12% 하향했다.

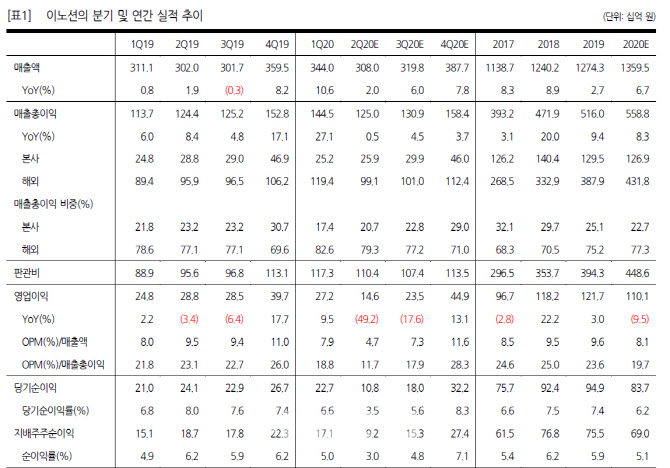

이노션의 2분기 실적은 매출 총이익 1250억원원, 영업이익 146억원을 기록하며, 영업이익 기준 컨센서스를 23% 하회할 것으로 전망된다. 코로나19로 인한 경기 불확실성과 주요 고객사의 경영 환경에 대한 우려가 확대되며 국내·외 영업 환경에 모두 영향을 미친 것으로 파악된다. 특히 이노션 매출총이익에서 54%를 차지하고 있는 미주 지역의 코로나19 확산이 3월부터였다는 점에서 웰콤 그룹의 실적 기여에도 불구하고 매출총이익이 전년 수준에 그칠 것으로 예상한다. 또 외형성장 둔화로 고정비 부담이 가중되면서 매출총이익 대비 영업이익률은 전년동기 대비 11.4%포인트 감소한 11.7%까지 하락할 것으로 예측됐다.

하지만 올 하반기에는 광고 수요 회복세와 함께 수익성 방어가 기대된다. 코로나19 관련 불확실성이 지속돼 본격적인 회복 시점을 예측하기는 어려운 상황이지만, GV70, G70 등 주요 고객의 대규모 마케팅 집행은 큰 차질 없이 진행되고 있는 것으로 파악되고 있다.

한화투자증권은 대내·외 어려운 환경에서 시장 점유율을 높여야하는 주요 광고주에게 선제적인 브랜드 마케팅은 필수적이기 때문에, 이노션이 하반기 이후부터는 광고 수요의 회복세를 보이면서 연간 수익성은 어느 정도 방어할 것으로 내다봤다. 또 단기적인 실적 부진은 2분기가 피크일 것으로 판단하고, 3분기 영업이익이 전년 대비 17.6% 감소하면서 역성장 폭이 축소, 4분기에는 13.1%의 순성장을 예상했다.

김소혜 한화투자증권 연구원은 “국내·외 광고 업황 둔화로 인해 올해 영업이익 예상치를 기존 대비 13% 하향 조정했다”며 “현재 밸류에이션은 올해 예상 실적 기준 PER 14배로 이는 상장 이후 최저 수준으로 업황 우려를 반영한 주가라고 판단하지만, 의미있는 주가 반등은 하반기 실적 개선이 가시화될 때 나타날 것으로 예상한다”고 말했다.

| | (자료=이노션·한화투자증권 리서치센터) |

|

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)