[이데일리 김성훈 기자] 키움증권은 17일

두산솔루스(336370)에 대해 5G 투자와 언택트(비대면) 추세에 힘입어 동박 사업부문이 견조한 실적을 기록할 것으로 전망했다. 하반기 유기발광다이오드(OLED) 소재가 주요 스마트폰 신규 모델 출시 및 중국 업체향 수요 증가를 바탕으로 실적 개선을 주도할 것이라는 설명이다. 투자의견 ‘아웃퍼폼’(Outperform·시장수익률 상회)과 목표주가 4만2000원을 각각 유지했다.

두산솔루스의 2분기(4~6월) 매출액은 전년 동기 대비 23% 증가한 716억원, 같은 기간 영업이익은 12% 늘어난 91억원을 기록하며 시장 컨센서스(영업익 91억원)에 부합할 전망이다.

동박 사업부문에서는 수익성 높은 동박을 중심으로 견조한 실적이 예상된다. 코로나19에도 5G 기지국 투자가 지속되고 있고 언택트 환경에서 데이터센터향(向) 수요가 강세를 보였다.

바이오 사업부문에서는 신규 고객사 확보를 통해 2분기부터 천연화장품 소재 매출이 본격화할 전망이다. 다만 전년 동기와 비교하면 헝가리 전지박 공장 관련 비용이 증가한 상태고 OLED 소재 부문이 국내 고객사의 가동률 하락 영향이 불가피할 전망이다.

하반기에는 실적 모멘텀이 강화될 것으로 보인다. OLED 소재는 전 모델에 OLED 패널이 탑재되는 iPhone 12 시리즈 출시로 고객사의 패널 출하량이 증가할 것이다. 또 중국 패널 업체향 수요 증가와 신규 QD-OLED TV향 테스트 물량도 실적에 긍정적인 영향을 미칠 것으로 보인다.

동박 사업부문은 준공이 완료된 헝가리 전지박 공장이 코로나19 영향으로 양산 테스트가 지연되며 관련 매출이 4분기부터 발생할 것으로 예상된다.

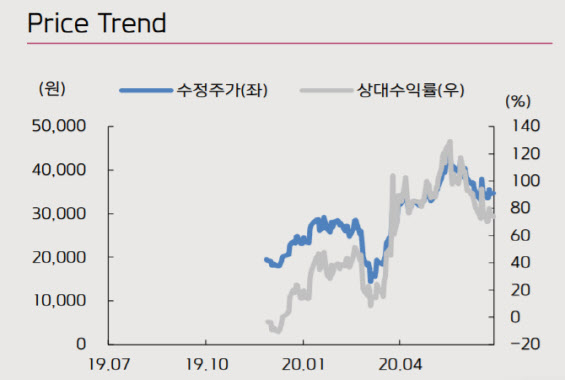

김지산 키움증권 연구원은 “코로나19 확산에도 전 사업부문이 양호한 실적을 이어오고 있지만 회사 매각 이슈가 불거진 이후 주가는 고점 대비 18% 하락한 상태”라며 “최근 사모펀드와 MOU 체결로 매각 이슈로 인한 불확실성은 완화됐다고 판단되며 탄탄한 실적과 사업부문별 성장성에 다시 초점을 맞출 필요가 있다”고 말했다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)