[이데일리 조해영 기자] 하이투자증권은 21일

이노션(214320)의 올해 2분기 영업이익이 전년 동기 대비 절반 넘게 감소할 것으로 전망했다. 다만 3분기부터는 신차 마케팅으로 실적을 일부 회복할 것으로 봤다. 이에 투자의견 ‘매수’를 유지하고 목표주가는 7만8000원에서 6만원으로 23.1% 내려 잡았다.

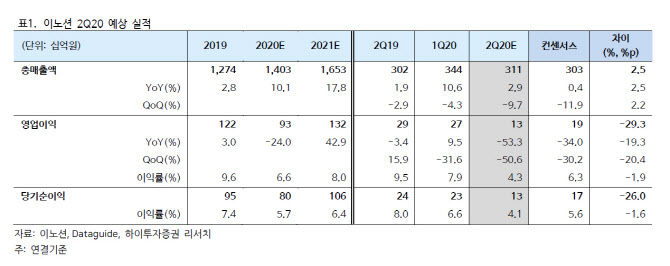

김민정 하이투자증권 연구원은 이날 보고서에서 이노션의 2분기 매출총이익은 전년 동기 대비 1.9% 감소한 1220억원, 영업이익은 53.3% 감소한 134억원을 기록해 시장 추정치를 밑돌 것으로 예상했다.

이노션의 매출총이익의 80%를 해외가 차지하고 그 가운데 80%를 북미·유럽이 차지하는 상황에서 서구권 지역이 코로나19에 따른 락다운 조치로 광고 시장이 침체되면서 실적 타격을 크게 입을 것으로 전망했다. 김 연구원은 “매출총이익은 역성장이 예상되며 고정비성 인건비 부담은 증가하면서 영업이익 감소폭이 클 것으로 예상한다”고 전했다.

다만 하반기부터는 실적 방어가 가능할 것으로 봤다. 주요 광고주인 현대차가 하반기부터 신차 마케팅을 적극적으로 진행할 예정이기 때문이다. ‘더 뉴 그랜저’ ‘올 뉴 아반떼’ ‘더 뉴 산타페’로 국내 세단과 SUV 시장을 공략할 예정이고 제네시스 G80, GV80으로 미국 시장 공략에도 나서면서 미주 지역 실적이 회복된다.

글로벌 광고 경기의 불확실성 확대로 12개월 실적 추정치를 하향 조정하면서 목표주가도 7만8000원에서 6만원으로 하향 조정됐다. 다만 안정적인 광고 물량을 바탕으로 하반기 이노션의 매출총이익은 플러스 성장으로 회복할 것으로 예상됐다.

한편 광고 경기를 예측하기 어려운 가운데 현대차와 이노션의 주가 동조화 흐름은 짙어지고 있다. 김 연구원은 “현대차의 글로벌 수요 회복과 전기차 사업에도 본격 드라이브가 걸릴 전망”이라며 “이노션의 실적과 주가는 바닥을 찍고 반등할 것”으로 전망했다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)