[이데일리 김응태 기자] 존슨앤존슨(J&J)이 올해 3분기 시장 전망치를 웃도는 호실적을 기록했다. 제약 제품 판매가 두각을 보인 덕이다. 존슨앤존슨은 심부전 치료 장비 기업 인수와 파이프라인 확장을 근거로 올해 연간 가이던스(자체 실적 전망치)를 상향했다.

증권가에선 존슨앤존슨이 고마진 포트폴리오를 구축에 주력하면서 장기적으로 실적이 성장하고 높은 배당이 이어질 것으로 전망했다.

| | 존슨앤존슨 로고. (사진=로이터) |

|

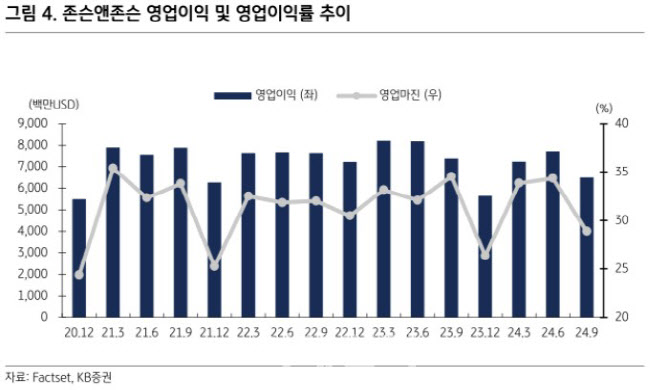

유중호 KB증권 연구원은 19일 “존슨앤존슨의 올해 3분기 매출액은 전년 대비 5.2% 증가한 225억달러, 주당순이익(EPS)은 9% 감소한 2.42달러로 시장 예상치를 각각 1.3%, 9.7% 상회했다”고 밝혔다.

제약 부문 매출액은 전년 대비 6.3% 늘었다. 다잘렉스와 에를레아다 판매량이 전년 대비 각각 20.7%, 25.2% 증가하면서 실적 개선을 견인했다는 분석이다. 성장 동력으로 손꼽히는 메드테크는 전년 대비 6.4% 매출이 증가했는데, 심혈관 제품과 외과 장비 판매가 두각을 나타냈다는 판단이다.

3분기 영업이익률은 28.9%로 전년 대비 5.66%포인트 하락했다. 브이웨이브 인수에 의한 일시적 영향이 컸다는 평가다.

존슨앤존슨은 올해 연간 가이던스를 상향했다. 연간 매출액을 기존 ‘880억~884억달러’에서 ‘894억~898억달러’로 조정했다. 조정 EPS는 이익 성장치를 반영했으나 기업 인수 여파로 기존 ‘10.0~10.1달러’에서 ‘9.86~9.96달러’로 낮췄다.

3분기 브이웨이브를 17억달러에 인수하면서 심부전 치료 장치를 포트폴리오에 추가한 점은 장기적으로 긍정적인 성과를 나타낼 것으로 평가했다. 이외에 트렘피어, 리브리반트 및 라제르티닙 등의 제품 파이프라인에서 임상 진척이 이뤄지고, 벨리스 스파인 로봇과 볼트 도금 시스템을 미국 시장에 진출한 점도 호재 요인으로 꼽힌다. 존슨앤존슨은 현재 파이프라인 약 101개를 보유한 것으로 집계됐다.

고마진 사업 집중과 주주환원 정책에 힘입어 12개월 선행 자기자본이익률(ROE)이 32.3%를 기록하는 등 상승세가 이어지고 있다는 분석이다. 이를 고려하면 상대적으로 주가 수준은 높지 않다는 판단이다. 유 연구원은 “존슨앤존슨의 12개월 선행 주가수익비율(PER)은 15.7배로 시장(21.9배)과 산업 평균(19.2배) 대비 낮은 수준이며, 최근 1년 배당 수익률은 3.0%로 시장(1.2%)과 산업(1.5%)을 상회한다”며 “낮은 변동성이 기대되고 적극적인 성장 사업 투자와 고마진 포트폴리오 구축 등을 감안할 경우 투자 매력이 높다”고 진단했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)