[이데일리 유준하 기자] 하이투자증권은 10일

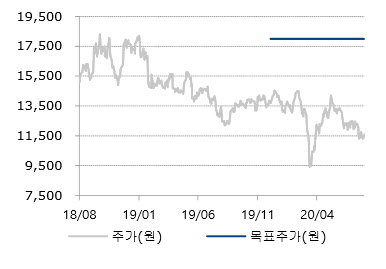

LG유플러스(032640)에 대해 스마트홈 서비스 수익의 증가가 두드러지며 분기별 역대 최대 영업수익을 달성했다고 평가했다. 또한 하반기 5G 가입자수 증가폭의 확대 스다트홈 서비스 가입자 비중의 확대로 영업이익이 성장세를 유지하며 올해 배당을 확대할 수 있을 것으로 전망했다. 이에 투자의견은 ‘매수’를, 목표주가는 1만8000원을 유지했다.

LG유플러스의 올해 2분기 매출액, 영업이익은 3조3000억원, 2397억원으로 전년 동기 대비 각각 5.1%, 59.2% 증가했다. 이승웅 하이투자증권 연구원은 “2분기 영업이익은 추정치인 2099억원과 시장컨센서스 2120억원을 상회했다”면서 “전화를 제외한 모든 사업부문의 영업수익이 고르게 성장한 가운데 LG헬로비전을 제외한 영업비용이 2조8000억원으로 전년 동기 대비 6.3% 감소하면서 역대 최대 영업이익을 달성했다”고 분석했다.

그는 이어 “2분기 모바일·무선 서비스 수익은 1조4000억원으로 전년 동기 대비 4.9% 증가하며 반기 기준으로 회사가 제시한 가이던스인 연간 5% 성장 목표를 달성했다”면서 “5G 가입자수는 178만5000명으로 직전 분기 대비 33만명 증가하며 전체 가입자의 11.9%를 차지했다”고 덧붙였다.

스마트홈 서비스 수익은 4946억원으로 전년 동기 대비 10.5% 증가했다. VOD·광고 수익의 감소에도 UHD를 포함한 고가치 가입자 비중 확대로 IPTV 서비스 수익은 2805억원으로 전년 동기 대비 12.5% 증가했으며 초고속 인터넷 역시 가입자 비중확대로 서비스수익 2141억원을 기록, 같은 기간 7.8% 증가했다.

기업부문 매출은 신종 코로나 바이러스 감염증(코로나19)으로 인한 언택트 환경 지속으로 기업 회선이 증가하고 대형 고객사의 인터넷 데이터 센터(IDC) 수주가 확대되면서 3450억원을 기록, 전년 동기 대비 2.7% 증가했다.

이 연구원은 “하반기 5G 가입자수 증가폭 확대와 스마트홈의 가입자 비중확대로 서비스 수익의 성장이 지속될 것”이라면서 “영업이익이 고성장을 유지할 전망인데 과거 2015년에서 2017년을 보면 이 회사는 영업이익 개선과 함께 배당금을 확대한 바 있어 올해 배당 확대 가능성이 높아졌다”고 말했다.

한편 하이투자증권이 예상한 올해 LG유플러스의 매출액, 영업이익은 13조4840억원, 9100억원으로 각각 지난해보다 8.9%, 32.65% 증가할 전망이다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)