[이데일리 유준하 기자] 신한금융투자는 4일

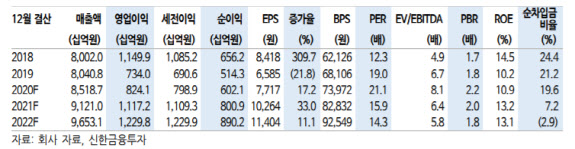

삼성전기(009150)에 대해 올해 4분기는 비수기에 비해 견조한 실적을 기록할 전망이며 내년 역시 5G 통신부품과 적층세라믹콘덴서(MLCC)로 호황이 지속될 것으로 전망했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 종전 18만원에서 20만원으로 11.1% 올려잡았다.

삼성전기의 올해 4분기 예상 영업이익은 2611억원으로 전년 동기 대비 88% 증가할 전망이다. 박형우 신한금융투자 연구원은 “연말 재고조정을 고려하면 매우 견조한 실적”이라며 “MLCC 가동률은 4분기에도 풀캐파로 예상되며 중국과 북미 모바일 제조사들의 연말 주문과 전장 수요 회복 때문”이라고 설명했다.

이어 “패키징기판과 경연성인쇄회로기판(RFPCB) 매출은 전분기 대비 증가하는데 북미 제조사의 신모델 효과”라며 “국내 고객사의 연말 재고조정 강도는 예년 대비 양호한 수준”이라고 덧붙였다.

내년 성장 동력은 MLCC와 5G 통신부품이라는 분석도 나온다. 내년 삼성전기의 영업이익은 1조1000억원으로 전년 대비 36% 증가할 전망이다. 박 연구원은 “MLCC는 코로나19 이후 수요 회복과 제한적인 공급 증설로 호황이 지속되며 매출 내 전장 비중이 10%를 상회할 것”이며 “전장용은 MLCC 평균 판매 단가 상승을 견인할 것”이라고 내다봤다.

5G 통신부품의 경우 5G 스마트폰 출하량은 올해 2억7000만대에서 내년 6억7000만대로 전망되며 하반기 들어 mmWave 스마트폰도 출하량이 늘고 있다. 삼성전기는 5G 스마트폰에 탑재되는 안테나모듈, 패키징기판, 신규회로기판, MLCC를 개발 중이다.

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)