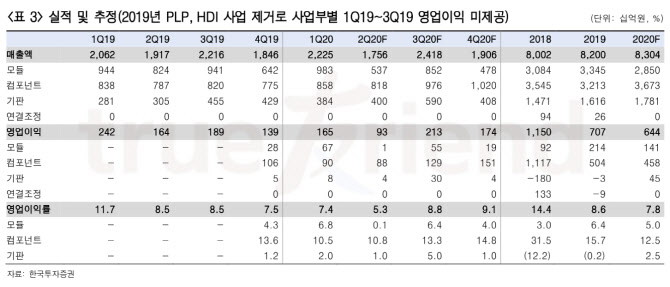

이에 따라 이 회사 주식의 목표 주가를 기존 13만5000원에서 16만원으로 18.5% 상향 조정하고, 투자 의견을 ‘매수’로 유지했다. 삼성전기의 현재 주가는 1주당 12만9500원(3일 종가 기준)이다.

조철희 한국투자증권 연구원은 4일 펴낸 보고서에서 “삼성전기는 연초 기대했던 스마트폰 업황 개선이 신종 코로나 바이러스 감염증(코로나19) 영향으로 발생하지 않았다”면서도 “올해 하반기(7~12월)부터는 중국을 중심으로 5G 인프라 투자가 증가하면서 스마트폰 업황 개선 사이클에 진입할 것”이라고 밝혔다. 조 연구원은 “이에 따라 회사의 주력 생산품인 적층세라믹콘덴서(MLCC·반도체와 전자회로에 전기를 공급하는 부품) 판매 이익도 오는 3분기부터 빠르게 늘어날 전망”이라고 했다.

삼성전기의 사업 부문별 매출액은 지난해 기준 모듈이 41%, 컴포넌트가 39.2%, 기판이 19.7%를 각각 차지한다.그는 “오는 3분기부터 모든 사업부가 전 분기 대비 매출액이 늘어날 것”이라며 “계절적 성수기 영향도 있으나 주요 전방 산업이 모두 개선세를 보일 것이기 때문”이라고 분석했다.

|

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 장익제 '차분히 읽는 퍼팅라인'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500107t.jpg)