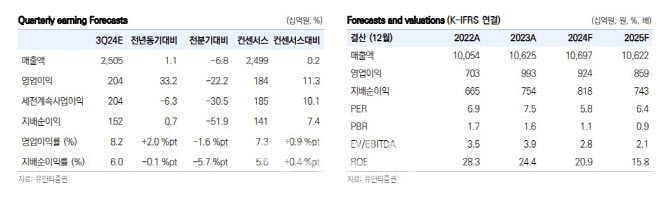

[이데일리 김응태 기자] 유안타증권은 25일 삼성E&A(028050)에 대해 올해 3분기 정산이익이 발생하는 등 실적이 기대치를 상회하고, 이를 바탕으로 현금 흐름이 개선되면서 배당금 지급, 자사주 매입 등의 주주환원 정책이 재개 가능성이 높아졌다고 분석했다. 이에 투자의견 ‘매수’, 목표주가 3만8000원을 유지했다. 상승여력은 56%이며, 전날 종가는 2만4400원이다.

장윤석 유안타증권 연구원은 “삼성E&A의 올해 3분기 매출액은 전년 대비 1% 증가한 2조5000억원, 영업이익은 33% 늘어난 2044억원을 기록해 컨센서스를 10% 상회할 것으로 추정된다”고 밝혔다.

올해 2분기까지 최근 6개 분기 중 2023년 3분기를 제외한 매분기 정산이익이 발생한 가운데, 추세적으로 낮아지고 있는 원가율이 반영되면 올해 3분기 수익성 개선이 두드러질 것이라는 분석이다. 올해 연간 기준 영업이익도 연초 제시한 가이던스 8000억원 대비 16% 초과할 것으로 봤다.

단기 실적 호조 전망에도 인니 TPPI 등 기본설계(FEED)에서 설계·조달·시공(EPC)로 전환하는 화공 프로젝트 수주가 확인되지 못하면서 최근 주가가 하락했지만, 수주 확대라는 흐름은 바뀌지 않을 것으로 예상했다. 장 연구원은 “올해 상반기에만 달성한 신규수주액 10조9000억원이 지난 2012년 이후 최대 규모”라며 “합산 10조원이 넘는 화공 프로젝트 EPC 전환이 내년에 이뤄질 가능성을 종합하면 수주 호조 기대감의 근거는 휴효하다”고 평가했다.

주주환원 정책 재개 가능성도 호재 요인으로 꼽았다. 장 연구원은 “올해 3분기 파드힐리(Fadhili) 프로젝트 관련 선수금 4000억원 유입이 완료됨에 따라 순현금 증가에 기반한 배당금 지급, 자사주 매입 및 소각 등 주주환원 정책 재개 가능성이 높아졌다”며 “내년 감익에 따른 자기자본이익률(ROE) 축소가 우려되지만, 주주환원정책 재개는 ROE 방어와 멀티플 상향으로 주주가치에 기여할 것”이라고 말했다.

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)