금융권에서는 청년희망적금 때 실패했던 수요 예측을 보다 면밀히 준비하고 형평성 논란 등을 차단할 수 있는 방안을 마련해야 한다는 지적이 나온다.

|

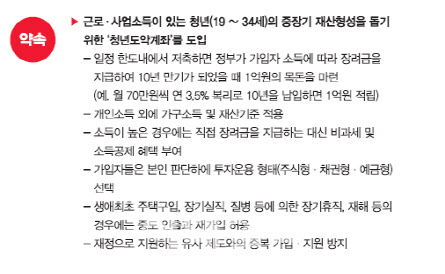

청년도약계좌는 윤 당선인의 대표적인 청년공약 중 하나로 만 19~34세 청년들이 저축하면 정부가 가입자 소득에 따라 장려금을 지급해 10년 만기시 1억원의 목돈형성을 돕도록 하는 정책이다.

다만 정부의 재정지원이 있는 유사 제도와의 중복 가입 및 지원은 방지한다는 계획이다. 이에 따라 기존 청년희망적금 가입자는 청년도약계좌에 중복가입이 어려울 전망이다.

다만 윤 당선인 측은 290만명이 가입한 청년희망적금 가입자도 청년도약계좌로 갈아탈 수 있는 방안을 논의 중인 것으로 알려졌다. 청년희망적금보다 돈을 오래 묶어야 하는 측면이 크지만 혜택은 더 크다.

윤 당선인은 공약집을 통해 “(청년도약계좌는) 본인 판단하에 주식형, 채권형, 예금형 등으로 투자운용 형태를 선택할 수 있다”며 “생애최초 주택구입, 장기실적, 질병 등에 의한 장기휴직, 재해 등의 경우에는 중도 인출과 재가입을 허용할 것”이라고 설명했다.

다만 금융권에서는 청년도약계좌 상품 설계시 정확한 수요예측과 구체적인 재원 방안 마련이 필요하다는 지적이 나온다. 청년희망적금은 결과적으로 정부 수요예측이 실패했다. 실제 청년희망적금에 몰린 가입자 290만명은 애초 정부 예상치 38만명의 7.6배에 달한다.

금융권 관계자는 “청년희망적금 때도 정부 수요예측이 빗나가 여러 혼란을 초래했다”며 “청년도약계좌는 지원 대상과 혜택이 더 크기 때문에 더 정확한 수요 예측과 재원 마련 방안이 꼼꼼한 준비가 필요하다. 형평성 논란도 일지 않게 세심한 주의가 필요할 것”이라고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![‘7억 받은 사람도’…은행권, 5년간 희망퇴직자에 6.5조 줬다[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900157b.jpg)