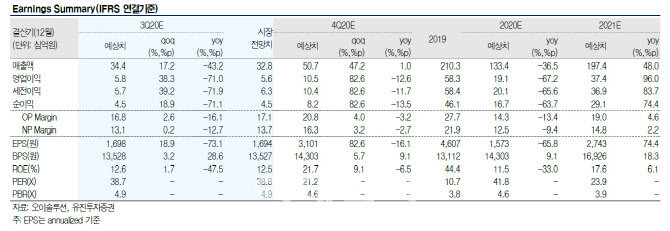

[이데일리 유현욱 기자] 유진투자증권은 10일 광통신용 모듈을 제조판매하는

오이솔루션(138080)에 대해 목표주가를 5만9000원에서 7만8000원으로 32.20% 높여 잡고 투자의견을 ‘중립(HOLD)’에서 ‘매수(BUY)’로 상향 조정했다. 지난 9일 종가는 6만5700원으로 상승 여력은 18.72%가량이다. 목표주가는 당사추정 12개월 선행(Forward) 주당순이익(EPS)(2561원)에 국내 동종업계 주가수익비율(PER) 40.6배에서 25% 할인한 30.4배를 목표 배수(Target Multiple)로 적용해 산출했다.

삼성전자는 지난 7일 미국 버라이즌에 역대 최대 규모인 7조9000억원 규모 무선통신 솔루션 공급계약을 체결했다고 공시했다. 박종선 유진투자증권 연구원은 “삼성전자는 이미 버라이즌은 물론 AT&T, 스프린트 등에 통신장비 공급자로 선정이 됐던 상태에서 수주가 지연되면서 우려감이 있었다”면서 “삼성전자는 미국 통신 3사는 물론, 일본 KDDI 등을 비롯해 글로벌 통신사에 공급 계약이 지속 확대되고 있다”고 말했다. 오이솔루션은 삼성전자 등 통신장비업체에 광커넥터를 공급하고 있어 실적 성장으로 이어지리라 예상했다.

신종 코로나바이러스 감염증(코로나19) 확산이 지속되면서 지연되던 글로벌 5G(세대 이동통신) 투자가 신호탄을 쏘아 올렸다. 글로벌 주요 통신장비업체를 고객으로 확보하고 있어 오이솔루션 실적 성장에 긍정적으로 작용할 전망이다.

유진투자증권은 오이솔루션이 3분기 연결기준 매출액 344억원, 영업이익 58억원을 달성할 것으로 추정했다. 이대로라면 전년 동기 대비 각각 43.2%, 71.0% 감소한 규모다. 지난해 3분기는 국내 5G 본격 투자로 최대 실적을 달성했다. 코로나19 영향으로 올해 3분기 실적 회복 폭은 크지 않은 상태에서 기저 효과까지 더해진 셈이다. 다만 국내외 투자 확대는 4분기부터 본격적으로 반영될 것으로 예상했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)