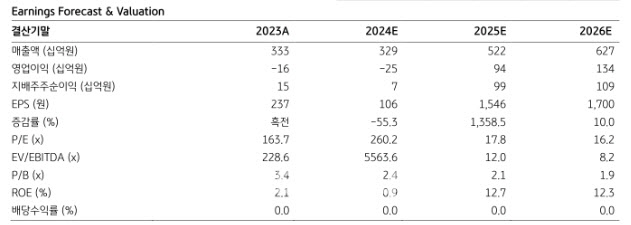

[이데일리 신하연 기자] KB증권이 펄어비스(263750)에 대해 신작 ‘붉은사막’ 출시일 지연에 따라 차기작 출시 일정에 대한 불확실성이 높아지고 실적 가시성 역시 낮아졌다고 분석하고 목표주가를 기존 5만 2000원에서 4만 2000원으로 하향 조정했다.

이선화 KB증권 연구원은 24일 “기존작 ‘검은사막’의 IP 노후화가 빠르게 진행되고 있고,기대작인 붉은사막의 출시가 지연됨과 동시에 차기작인 ‘도깨비’에 투입되는 신규 비용과 출시 일정에 대한 불확실성이 높아져 2025년, 2026년 영업이익 추정치를 각각 19.7%, 17.2% 하향 조정한 것이 목표주가 하향의 이유”라며 이같이 밝혔다.

펄어비스는 지난 TGA (The Game Award)에서 붉은사막의 새로운 트레일러를 공개하면서 출시일을 2025년 연말로 제시했다. 이에 대해 이 연구원은 “이는 당사가 예상했던 출시일 2025년 3분기보다 더 지연된 것으로, 붉은사막의 실적 기여도가 2025년보다 2026년에 가시화될 것으로 전망한다”고 설명했다.

또 이 연구원은 “검은사막 IP의 노후화가 빠르게 진행되면서 펄어비스의 주가는 붉은사막과 더욱 밀접하게 연관돼 움직이고 있다”며 “이러한 와중에 펄어비스가 제시한 붉은사막의 출시일은 2025년 회계연도 추정치의 가파른 하향 조정을 야기하고, 차기작인 도깨비의 출시일에도 영향을 미쳐 2026 회계연도 추정치 또한 하향 조정이 불가피하다”고 짚었다.

그는 “검은사막 PC 버전이 중국에서 지난 10월부터 공식 서비스에 돌입했지만, 내년 1월부터 검은사막 모바일이 중국 서비스를 종료할 예정이기에 2025년 말 붉은사막이 출시되기 전까지 펄어비스의 신작 모멘텀은 부재한 상태”라고도 지적했다.

그러면서 “현재 주가 수준은 12개월 선행 주가수익비율(12M Fwd PER)은 17.8배(컨센서스 기준 13.2배)에 거래되고 있어 저평가 매력이 있다는 판단”이라면서도 “주가의 트리거가 될 신작 출시 이벤트까지 장기간의 기다림이 필요한 구간이며, 출시일 확정 발표 등 주가의 변동성을 확대할 요인이 존재한다는 것은 리스크 요인”이라고 강조했다.

| | [KB증권 제공] |

|

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![한은 "내년 추가금리인하 가능성 갖춰져"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122400654h.jpg)