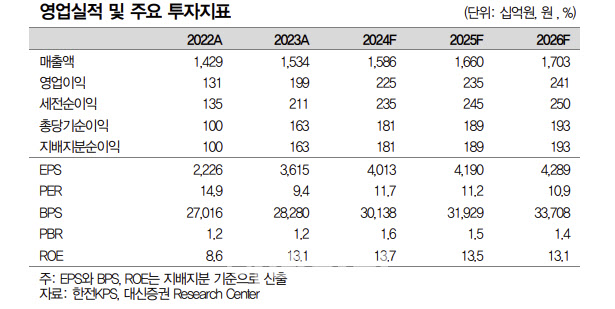

허민호 대신증권 연구원은 19일 “4분기 매출액이 전년 동기 대비 4.4% 증가한 4598억원, 영업이익은 3.8% 감소한 568억원으로 예상되며 영업이익 컨센서스 569억원에 부합할 것으로 기대한다”며 이같이 밝혔다.

특히 허 연구원은 “향후 정권이 바뀐다고 해도 다시 탈원전 정책으로 회귀할 가능성은 낮을 것”이라고 짚었다.

그러면서 “독일을 제외한 글로벌 대부분의 국가가 원전을 확대하고 있으며, 원전은 재생에너지 발전 비중에 따른 주전력시스템통합 비용(백업 및 밸런싱 비용, 계통비용 등) 증대를 줄이기 위한 청정기저발전 중 주요한 발전원으로 부각되고 있다”며 “또한 원전은 한국의 차세대 먹거리로 사업이기도 하다”고 설명했다.

향후에도 원전 정 매출 증가로 안정적인 실적과 배당금 발생이 기대된다고도 평가했다.

허 연구원은 “노후 원전에 대한 안정성 강화, 계속 운전 등을 위한 O&M 투자 확대 지속, 올 2분기 신한울 2호기에 이어 2025년과 2026년 하반기에 각각 원전 1기씩 가동 등으로 원전 정비 매출 증대 지속이 예상된다”며 “건설 엔지니어 인건비 상승분의 정비단가 반영 등을 감안 시 향후 매출 및 영업이익은 연평균 3~5%의 안정적인 성장 지속이 예상된다”고 내다봤다.

|

![[포토]국민의힘 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900378t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)