[이데일리 유재희 기자] 글로벌 반도체칩(GPU) 설계 기업 엔비디아(NVDA) 주가가 올 들어 인공지능(AI) 모멘텀을 바탕으로 고공행진을 이어가고 있는 가운데 월가에선 여전히 ‘매수하라’는 의견이 지배적이다. AI시장의 가파른 성장세 속에서 확고한 리더의 위치를 차지하고 있는 만큼 상승세가 지속될 것이란 이유에서다. 특히 덜 오른 대안 종목을 찾기 보다는 지금이라도 엔비디아에 올라타란 의견도 나온다.

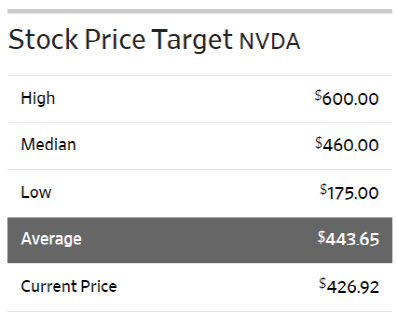

16일(현지시간) 미국의 경제전문매체 CNBC, 배런스 등에 따르면 모건스탠리의 조셉 무어 애널리스트는 엔비디아에 대한 투자의견 ‘비중확대’를 유지하면서 업종탑픽(최선호) 종목을 종전 AMD에서 엔비디아로 변경했다. 이어 목표주가를 종전 450달러에서 500달러로 11% 상향 조정했다. 이날 엔비디아 주가가 전일대비 0.1% 상승한 426.92달러에 마감한 것을 고려할 때 여전히 17% 더 오를 수 있다고 판단한 셈이다.

엔비디아 주가는 인공지능(AI) 모멘텀을 바탕으로 올 들어 200% 가까운 급등세를 나타내고 있다. 그 결과 시가총액 규모도 급증하면서 미국 상장 기업 7번째, 반도체 기업 중 최초로 ‘1조 클럽(1조달러)’에 가입했다. 엔비디아의 그래픽 처리장치(GPU)가 대규모 인공지능 언어모델을 훈련시키기 위한 핵심칩으로 부상한 영향이다.

다만 단기간내 주가 급등으로 밸류에이션 부담이 커지면서 투자자들의 고민도 깊어지고 있는 상황이다. 지금이라도 추격 매수를 해야할지 다른 AI 대안 종목을 찾아야할지 판단하기 쉽지 않아서다.

이날 조셉 무어의 보고서는 이에 대한 답변으로 해석된다. 그는 엔비디아에 대해 “급성장하는 AI시장에서 단기간내 월가 기대치를 뛰어넘는 성장세를 보여줄 수 있는 유일한 반도체칩 기업”이라고 평가했다.

업종 탑픽 종목을 AMD에서 엔비디아로 변경한 이유 역시 이와 무관치 않다. 그는 “즉각적인(단기적인) 상승 잠재력 측면에서 엔비디아가 훨씬 우위에 있다”며 “단기간내 실적 상향 조정 가능성을 고려할 때 엔비디아의 밸류에이션 프리미엄은 정당해 보인다”고 강조했다. 이어 “이미 엔비디아의 시장점유율이 80%를 웃돌고 있는 가운데 성장을 더 빠르게 하는 요인은 고객 수”라며 “예상치 못했던 새로운 고객들로부터 주문이 급증하는 등 지속가능한 수요를 나타내고 있다”고 덧붙였다.

AI시장 전망에 대해서도 매우 낙관했다. 반짝 이슈가 아니라고 보는 것. 조셉 무어는 “반도체 산업을 다룬 29년간 가장 긍정적인 모멘텀이 AI에 대한 것”이라며 “내년 데이터센터 매출이 400억달러에 이르고 2027년에는 560억달러 이상이 될 것”이라고 전망했다.

한편 월가에서 엔비디아에 대해 투자의견을 제시한 애널리스트는 총 50명으로 이중 42명(84%)이 매수(비중확대 및 시장수익률 상회) 의견을 유지하고 있다. 평균 목표주가는 443.65달러로 이날 종가보다 4% 높다.

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![공중제비 도는 로봇개 “어메이징”…로봇 공습 나선 中[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000623b.jpg)