|

에너지경제연구원은 11일 세계 에너지시장 인사이트 19~28호를 통해 이 같은 분석 결과를 발표했다.

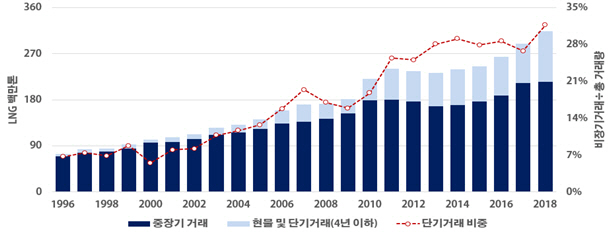

연구원은 당분간 세계 LNG 공급이 수요를 초과할 것으로 전망했다. 미국, 호주 등의 LNG 공급이 늘고 있는데 주요 수입국인 한국·대만·일본 등의 수요는 정체했기 때문이다. 연구원은 또 국제 시장조사기관 IHS 마르키트(Markit) 전망을 토대로 신규 수입국 증가와 유럽 잉여물량 흡수 영향에 2023년께 공급 과잉이 어느 정도 풀릴 순 있지만 2025년 이후 다시 공급과잉 상황이 재현할 수 있다고 전망했다. 최근 신규 LNG 프로젝트 최종 투자결정이 늘었기 때문이다.

연구원은 이 때문에 현 계약 방식이 유연하게 바뀌는 추세가 더 강해질 수 있다고 분석했다. 현 LNG 계약은 보통 장기간 유가와 연동하는 방식으로 이뤄졌다. 특히 우리를 포함한 아시아권에선 이 같은 계약 비중이 월등히 컸다. 그러나 LNG 현물 시장 가격이 기존 유가 연동 장기 계약 가격보다 크게 낮아지면서 수요자가 단기거래를 선호하기 시작했다는 것이다. 실제 LNG 수입자협회(GIIGNL)가 올 3월 발표한 지난해 4년 이하 스팟·단기계약 기반 LNG 무역량이 9930만t으로 역대 최고를 기록했다. 점유율 역시 32%로 처음 30%를 웃돌았다.

연구원은 “국제 LNG 공급과잉 추이가 이어진다면 자유도가 낮았던 아시아에서도 시장가격에 근거한 계약 방식 비중이 더 늘어날 수 있다”며 “업계에선 미국 가스허브나 유럽 가스허브, 석탄 같은 대체상품 가격이나 JKM 등 LNG 현물가격 지표에 연동하는 방식 등을 고려하는 중”이라고 전했다.

연구원은 그러나 중장기적으로 이 흐름이 바뀔 수 있다고 봤다. 연구원은 “국제 LNG 시장은 점차 전통적인 장기계약 시장에서 유연한 상업 거래시장으로 바뀔 가능성이 크다”며 “시장가격과 연동한 장기 계약이 일반화했을 때를 대비해 가격 리스크 관리에 더 힘을 쏟아야 할 것”이라고 전했다.

|

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)

![백종원 더본코리아, 코스피 데뷔…흥행대박 칠까[오늘 상장]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600308b.jpg)