[이데일리 박정수 기자] IBK투자증권은 12일 유니드(014830)에 대해 미국의 캐나다 수입품 관세 부과로 염화칼륨 가격 반등 가능성이 존재한다며 투자의견 ‘매수’와 목표주가 10만 5000원을 유지했다.

이동욱 IBK투자증권 연구원은 “칼륨계 화학제품 전문기업인 유니드 제품 가격에 영향을 주는 주요 원재료인 염화칼륨 가격은 점진적으로 반등하며, 내년 판가 상승과 긍정적인 래깅 효과가 반영될 것”이라며 “특히 트럼프 정부는 캐나다 수입품에 25% 관세를 부과하겠다고 발표했다”고 설명했다.

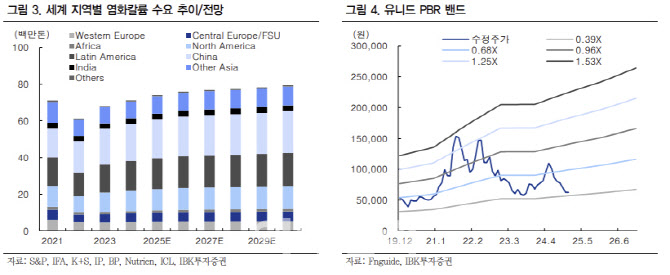

이동욱 연구원은 “캐나다는 미국에 연간 약 1200만톤 규모의 염화칼륨을 수출(수출 비중은 87%)하고 있는데, 현실화된다면 내년 염화칼륨 수요(7400만톤, 전년 대비 4.1% 증가)가 증가할 것으로 전망된다”며 “역외·내 염화칼륨 가격 상승을 견인할 수 있다”고 분석했다.

이 연구원은 또 “내년은 올해 12월 가동을 시작하는 중국 이창 프로젝트의 온기 반영으로 인한 판매량 증가 등으로 추가적인 증익이 예상된다”며 “최근 수출 운임 하락에 따른 물류비 감소도 유니드 원가 개선에 긍정적일 전망”이라고 짚었다.

그는 “중장기적으로도 유니드의 실적 호조세가 이어질 것”이라며 “비중국 시장의 경우 시장 규모가 작은 니치 마켓의 특성 상 경쟁사들의 증설이 제한적이어서 소규모 자본적지출(Capex)을 통한 국내 설비 증설로 대응이 가능할 전망이며, 중국 시장의 경우 유니드는 지난 10년 동안 증설을 추진하지 않았지만, 향후 1·2차 이창 프로젝트를 통해 점유율을 확대할 것”이라고 내다봤다.

특히 “중국 사천성 지역은 지속적인 지진 발생으로 가성칼륨·탄산칼륨 설비들이 점진적으로 축소될 것으로 전망되고, 유니드와 중국 생산능력이 비슷한 중국 2위 업체인 Qinghai Salt Lake Industry는 Qarhan 호수의 염화칼륨 부존량 감소 등으로 현재 가성칼륨 가동률이 30%대로 추정된다”고 덧붙였다.

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]한국 춥네~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200474t.jpg)

![[포토]더불어민주당 최고위원회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200386t.jpg)

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)